[서울파이낸스 김현경 기자] 은행권 변동형 주택담보대출(주담대)의 지표로 활용되는 코픽스가 역대 최고 수준으로 치솟으면서 오는 16일부터 주담대 금리도 크게 오를 예정이다. 이미 연 7%를 넘어선 주담대 금리는 연말까지 8~9%대에 다다를 것이란 전망이 지배적이다. 기준금리 인상, 은행권 자금조달 경쟁 등 대출금리 상승 재료가 산적한 탓에 대출자들의 시름이 한층 깊어질 전망이다.

15일 은행연합회에 따르면 지난 10월 신규취급액기준 코픽스는 3.98%로 전월(3.40%)보다 0.58%p(포인트) 상승했다. 이는 2010년 코픽스 공시가 시작된 이후 역대 최고 수준이다. 신규취급액 코픽스는 지난 9월 9년9개월 만에 3%를 넘어선 이후 한 달 만에 4% 돌파까지 눈앞에 두게 됐다. 전월 대비 상승폭도 역대 최대치다.

잔액기준 코픽스와 신잔액기준 코픽스도 일제히 올랐다. 10월 잔액기준 코픽스는 2.85%로 전월(2.52%)보다 0.33%p 올랐고, 신잔액기준 코픽스는 전월(2.04%)보다 0.32%p 오른 2.36%를 기록했다. 잔액기준은 2014년 1월(2.86%) 이후 8년9개월 만에, 신잔액기준은 지난 2019년 6월 처음 공시를 시작한 후 최고 수준을 기록했다.

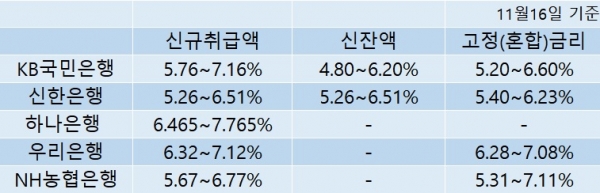

코픽스 금리가 오르면서 이에 연동되는 주요 시중은행 주담대 금리도 오는 16일부터 상승한다. KB국민·신한·하나·우리·NH농협 등 5대 은행의 주담대 변동금리 중 최고금리는 연 7.765%(하나은행·신규취급액), 최저금리는 연 4.80%(국민은행·신잔액)이다. 한 달 전만 해도 6% 중반대를 기록하던 변동형 주담대 최고금리는 7%를 넘어 8%를 향해 오르고 있다.

은행별 코픽스 연동 주담대 금리를 살펴보면 신규취급액 기준으로 국민은행은 기존 연 5.18~6.58%에서 최고·최저금리가 모두 코픽스 인상분만큼인 0.58%p씩 오른다. 우리은행도 연 5.74~6.54%에서 0.58%p씩 오른 연 6.32~7.12%로 변동된다. NH농협은행 역시 최고·최저금리가 0.58%p씩 올라 연 5.09~6.19%에서 연 5.67~6.77%로 조정된다.

신잔액기준 주담대 금리는 상단과 하단이 0.32%p씩 오른다. 이에 따라 국민은행의 신잔액기준 연동 주담대 금리는 연 4.48~5.88%에서 연 4.80~6.20%로 변동된다. 우리은행과 농협은행은 신잔액기준 주담대를 취급하지 않고 있다.

이들 은행과 달리 금융채를 지표로 삼는 신한은행과 하나은행의 주담대 금리도 16일부터 변동된다. 신한은행의 신규취급액 기준 연동 주담대 변동금리는 연 5.26~6.51%로, 하나은행은 연 6.465~7.765%로 변동된다. 신잔액 기준으로는 신한은행이 연 5.26~6.51%로 조정된다.

코픽스는 국내 8개 은행이 조달한 자금의 가중평균금리로, 수신금리가 오르면 같이 오르는 구조다. 앞서 한국은행 금융통화위원회가 지난달 12일 빅스텝(기준금리 한번에 0.5%p 인상)을 단행하면서 주요 은행들이 예·적금 금리를 1%p 가까이 올렸고, 그 상승분이 코픽스에 반영됐다는 분석이다.

레고랜드 채무불이행 사태로 자금시장 경색이 이어지면서 은행들이 지난달 고금리 은행채를 대거 발행한 것도 코픽스 상승을 이끌었다. 자금을 조달하기 위한 차원이었지만 결과적으로 조달비용이 대폭 올랐기 때문이다.

대출금리가 치솟으면서 대출자들의 이자상환 부담도 커질 전망이다. 특히, 금통위가 오는 24일 기준금리를 한 차례 더 인상한다면 대출금리 상승세는 더 가팔라질 수 있다. 시장 전문가들은 한국은행이 연말까지 기준금리를 연 3.25~3.50% 수준까지 올릴 것으로 보고 있다.

정부의 은행채 발행 제한 지침에 따라 정기예금 금리경쟁을 통해 자금 조달에 나서야 하는 업계 상황도 대출금리 상승세에 기름을 끼얹는 요인이다. 현 시점에서 정기예금이 은행권의 유일한 자금조달 창구인 만큼 금리경쟁이 불가피하다는 게 업계의 설명이다. 이에 따른 예금금리 인상은 결국 대출금리 상승으로 이어진다.

변동금리뿐만 아니라 주담대 고정(혼합형) 금리도 연 7%를 넘어 8%를 향해 가고 있다. 이날 주담대 금리 산정이 안된 하나은행을 제외한 4대 은행의 주담대 고정(혼합형)금리는 16일 기준 연 5.20~7.11%다.

한 시중은행 관계자는 "이번 코픽스 상승은 채권시장이 흔들리면서 은행채 금리가 오른 것과 자금조달 목적으로 은행들이 정기예금 금리를 올린 것 두 가지가 결합된 영향으로 보이는데, 그런 것 치고도 너무 많이 올랐다는 게 내부 시각"이라며 "현재 은행의 자금조달 수단이 고객 예수금밖에 없어서 예금금리를 올릴 수밖에 없는 상황이고, 결국 당분간 대출금리는 오를 일만 남았다는 것"이라고 설명했다.

- '예금 금리 인상 자제' 당국 요청에도···수신 경쟁 '점입가경'

- 10월 코픽스 3.98% '역대 최고'···주담대 금리 8% '훌쩍'

- 빅스텝 vs 베이비스텝···금통위 앞둔 한은의 선택은?

- "대출금리 7% 시대, 원리금 못 갚는 대출자 120만명"

- 금리인상에 '돈맥경화'까지···대출금리 '9%시대' 오나

- 치솟는 대출금리에 기름 부은 레고랜드 사태···은행채 금리 '들썩'

- 우리은행, 주거복지재단에 기부금 5억원 전달

- NH농협은행, '인공지능(AI) 거버넌스' 구축

- 우리은행, 법무법인 세종과 '상속·증여 관련 서비스' 맞손

- NH농협은행, 연말 희망퇴직 실시···최대 39개월치 임금 보상

- 하나은행, '베네핏 해외송금' 서비스 시행

- 조달 경쟁에 은행권 예대금리차 축소···토스뱅크 '나홀로' 확대

- NH농협은행, 디지털 기반 ARS 상담서비스 개시

- 15개월 새 기준금리 2.75%p '껑충'···가계이자 38兆↑·1인당 180만원↑

- 코픽스, 사상 첫 4% 돌파···주담대 금리 또 오른다

![[광명소식] 보건복지부 '그냥드림' 시범사업장 선정 등](https://cdn.seoulfn.com/news/thumbnail/custom/20251126/613704_413206_721_1764122841_220.jpg)