[서울파이낸스 남궁영진 기자] 개인형 퇴직연금(IRP) 가입자가 증가 추세를 보이면서 수수료와 계좌 운영 등을 문의하는 사례도 늘고 있다. 이에 금융감독원은 136번째 금융꿀팁으로, '개인형IRP 개설·운용 시 알아두어야 할 사항'을 12일 안내했다.

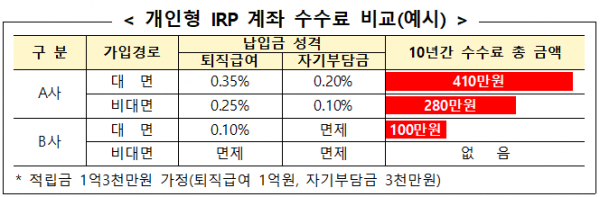

금감원은 우선, 개인형IRP 계좌를 온라인, 모바일 등 비대면으로 개설할 때 수수료가 면제되는 경우가 많다는 점을 안내했다. 금융회사(퇴직연금사업자)가 제공하는 서비스에 대한 대가로 발생하는 수수료는 크게 운용관리수수료와 자산관리수수료로 구분된다.

최근 개인형IRP 시장이 급격히 성장하고 있어 금융사 간 가입자 유치 경쟁이 치열해지고, 이로 인해 비대면으로 계좌 개설 시 운용관리수수료와 자산관리수수료를 면제하는 금융사가 점차 증가세다. 따라서, 개인형IRP 계좌를 개설하기 전, 해당 금융사에서 비대면으로 개설이 가능한지 여부를 확인할 필요가 있다.

금감원은 "개인형IRP 계좌의 금액은 퇴직 시 지급받는 '퇴직급여'와 본인이 직접 납입하는 '자기부담금'으로 구분할 수 있는데, 납입금 성격(퇴직급여, 자기부담금) 및 가입경로(대면, 비대면) 등에 따라 수수료율이 다르게 적용될 수 있으므로 꼼꼼히 확인해봐야 한다"고 말했다.

A씨는 개인형IRP 계좌에 5000만원이 있는데, 급전이 필요해 퇴직급여로 받은 3000만원만 인출하고 싶어 한다. 하지만 개인형IRP는 법에서 정하고 있는 사유 외에는 원하는 만큼 중도인출이 불가하므로, 단순히 급전이 필요한 경우 계좌 전체를 해지할 수밖에 없어, 퇴직급여 3000만원만 인출할 수 없고 5000만원 전체를 해지해야 한다.

A씨처럼 개인형IRP에서 향후 불가피한 자금인출이 예상된다면, 퇴직급여와 본인 추가납입금은 별도의 IRP 계좌로 관리하는 방법도 바람직하다. 이는 전부 해지에 따른 세금 부담을 최소화시키는 한편, 연금 개시시기를 계좌별로 다르게 설정할 수 있는 장점이 있다.

개인형IRP는 안전자산(원리금보장형 상품, 분산투자 등으로 투자위험을 낮춘 상품)에는 100%까지, 주식형 펀드나 상장지수펀드(ETF) 등 위험자산에는 70%까지 투자가 가능하며, 주식 등 고위험자산에는 투자가 금지되는 점도 염두에 둬야 한다.

원리금보장형상품으로는 안정적 금융기관이 원리금 지급을 보장하는 금융상품(은행예적금, 저축은행예적금, 우체국예금, 보험사GIC, 증권사ELB․RP 등)과 정부·공공기관이 원리금 지급을 보장하는 통화안정증권, 국채증권 등이 있다. 분산투자 등으로 투자위험을 낮춘 상품으로는 외국 국채, 채권혼합형펀드, 적격TDF(Target Date Fund) 등이 있다.

금감원은 이와 함께 개인형IRP 계좌 운용 시 투자상품 선택에 자신이 없다면, 사전지정운용제도(디폴트옵션)를 활용해 볼 만하다고 안내했다. 디폴트옵션은 투자상품의 만기가 도래됐음에도 가입자가 별도의 운용지시를 하지 않을 경우, 일정 기간 후에 자신이 사전에 지정한 디폴트옵션 상품으로 자동 운용토록 하는 제도를 말한다.

디폴트옵션 상품은 투자위험도에 따라 초저위험, 저위험, 중위험, 고위험으로 구분되기에, 본인의 투자성향에 따라 상품을 선택하면 되고, 고용노동부가 안정성을 평가해 승인한 것으로 적립금의 100%까지 투자가 가능하다.

가입자가 직접 자산운용을 하다가 디폴트옵션으로 전환하고 싶은 경우에는 즉시 디폴트옵션 상품으로 운용이 가능(OPT-IN)하다. 이와 반대로 디폴트옵션 상품으로 운용하다가 가입자가 원하면 언제든지 본인이 원하는 방법으로 자산을 운용(OPT-OUT)할 수도 있다.

![[광명소식] 보건복지부 '그냥드림' 시범사업장 선정 등](https://cdn.seoulfn.com/news/thumbnail/custom/20251126/613704_413206_721_1764122841_220.jpg)