[서울파이낸스 이서영 기자] SK하이닉스가 반도체 한파로 SK그룹으로 편입한 이래 최대 적자를 기록했다.

다만 2분기부터는 메모리 반도체 제조사들의 감산 영향이 본격적으로 나타나면서, 하반기부터 시장환경이 개선될 것으로 전망하고 있다.

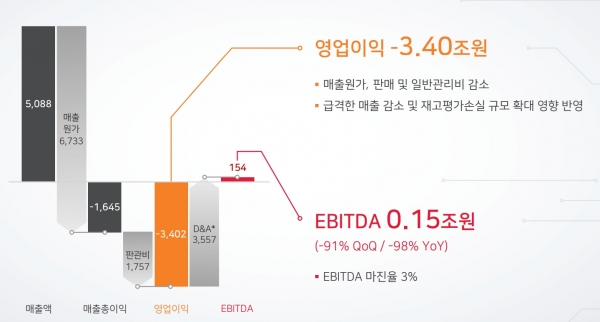

26일 SK하이닉스는 1분기 매출 5조881억원, 영업손실 3조4023억원을 기록했다고 밝혔다. 매출은 전년 동기 대비 58% 하락했고, 영업익은 적자전환했다. 영업 손실액은 지난해 4분기(1조8984억원)보다 더 늘었다.

금융정보업체 에프앤가이드는 SK하이닉스 1분기 컨센서스로 매출 4조8871억원, 영업손실 3조6645억원으로 추정했는데, 실제 실적은 이보다 나았다.

SK하이닉스의 실적 하락은 IT 수요 둔화로 메모리 가격의 하락이 영향을 끼친 것으로 풀이된다. SK하이닉스 측은 "메모리 반도체 다운턴 상황이 1분기에도 지속되며, 수요 부진과 제품 가격 하락 추세가 이어져 당사는 전분기 대비 매출이 감소하고, 영업손실은 확대됐다"고 밝혔다.

재고 또한 증가했다. 이날 콘퍼런스 콜에서 SK하이닉스 관계자는 "1분기는 감산에도 불구하고 큰 폭의 판매량 감소로 완제품 재고는 D램, 낸드플래시 모두 증가했다"며 "고객사도 안전재고 보유 정책으로 인해 높은 수준의 재고를 보유하고 있다"고 말했다. SK하이닉스는 1분기 매출액 중 D램은 58%, 낸드는 33%를 차지했다.

다만 1분기 실적이 가장 저점이 될 것으로 전망하며, 재고 등도 정상화 되면서 하반기부터 시장환경이 개선될 것으로 전망했다. 회사 관계자는 "연초 대비 올해 수요 전망이 낮아진 점을 반영해 시장 수요와 수익성에 맞는 탄력적 생산 운영 위해 재고가 많은 제품 중심으로 웨이퍼 투입량 조절해 생산중"이라며 "감산에 따른 영향은 2분기부터 본격화되고, 올해 중에는 재고 정상화가 이뤄질 것으로 기대한다"고 말했다.

이어 올해 D램의 비트그로스(비트 단위로 환산한 메모리 공급 증가량)는 한 자릿수 중후반, 낸드플래시는 10% 중후반의 성장을 예측하고 있다.

또한 챗GPT 등 AI용 고성능 서버 시장 규모가 커지고, 고용량 메모리를 채용하는 고객이 늘고 있는 점 또한 시장에 긍정적인 영향을 미칠 것으로 회사는 분석했다. HBM의 경우 SK하이닉스가 세계 최초 12단 적층, 현존 최고 용량 24GB HBM3 개발을 완료하면서 올해 전년 대비 매출액이 50% 이상 증가할 것으로 예상했다.

김우현 SK하이닉스 부사장(CFO)은 "DDR5, HBM3 등 올해부터 수요 성장세가 본격화되고 있는 제품 라인업에서 당사가 세계 최고 경쟁력을 확보했다"고 말했다. 서버의 출하량은 최대 40% 이상까지 5개년간 성장할 수 있다고 전망하기도 했다.

감산과 관련해선 추가 감산 없이 기존 감산 기조를 유지하겠다고 밝혔다. 이와 함께 설비투자(CAPEX)는 전년 대비 50%이상 축소해 집행 중이라고 밝혔다. 고금리 기조로 인해 올해 이자 비용은 작년보다 2배 증가한 1조원 정도 예상하고 있다.

아울러, 미중 반도체 관련 갈등 속에서도 중국의 공장에 대한 운영 방침에는 변화는 없다고 밝혔다. 이어 SK하이닉스는 미국의 반도체 장비 수출 통제 유예에 대해 긍정적으로 바라보고 있다고 설명했다.

![[광명소식] 보건복지부 '그냥드림' 시범사업장 선정 등](https://cdn.seoulfn.com/news/thumbnail/custom/20251126/613704_413206_721_1764122841_220.jpg)