[서울파이낸스 남궁영진 기자] 국내 기업공개(IPO) 시장에서 전례없는 기록을 쓴 후 증시에 입성해 '2연상'을 이어갔던 카카오게임즈가 돌연 내리막으로 돌아섰다. 시장에선 고평가됐던 카카오게임즈의 주가가 제값을 찾아가는 과정이라고 진단하고 있다. 다만 향후 신작 출시 등 추가 상승 모멘텀이 충분한다는 전망도 나온다.

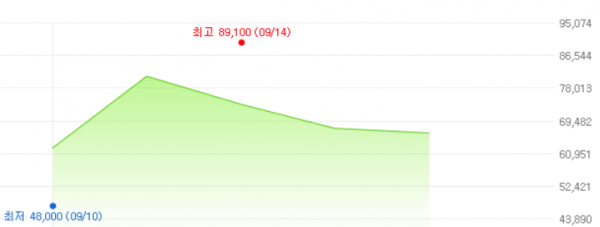

16일 한국거래소에 따르면 카카오게임즈는 전장 대비 1200원(1.78%) 떨어진 6만6300원으로 사흘째 하락 마감했다. 지난 11일 이후 18%가량 내렸다. 앞서 청약에서 사상 최대 증거금을 끌어모으며 주가 급등을 예고한 카카오게임즈는 증시 사상 6번째로 '따상상'(공모가 2배+상한가 2회)을 달성했지만, '2일 천하'에 그쳤다.

외국인과 기관이 줄곧 카카오게임즈의 주식을 팔아치우며 하락을 주도했다. 같은 기간 개인이 내내 순매수로 방어했지만, 역부족이었다. 이에 6조5000억원까지 불어났던 시가총액은 4조8500억원 선으로 내려앉았고, 2위까지 넘봤던 코스닥 시장 시총 순위도 5위로 밀렸다.

증권가에선 '역대급' 청약 열기가 사그라들면서 주가가 본래 가치를 찾아갈 것으로 보고 있다. 한 연구원은 "카카오게임즈의 돌풍은 초유동장세에서 가능한 결과지만, 상식적 주가 수준을 넘어섰다"며 "아직 공모가(2만4000원)와 견줘 160% 급등한 상태로, 여전히 비싸다"고 했다. 그러면서 "결국 제가격으로 가는 과정이 될 것"이라고 덧붙였다

실제, 증권가가 추산한 카카오게임즈 목표주가는 3만2000원~4만2000원선에서 형성돼 있다. 시가총액으로는 2조3400억~3조700억원대로, 이미 이를 대폭 상회했다는 점은 부담이다. 김창권 미래에셋대우 연구원은 "게임기업의 IPO 초기는 신작 기대감과 결합한 단기적 오버슈팅(일시 폭등) 구간"이라고 설명했다.

카카오게임즈의 단기 주가 조정을 점치는 시각이 우세하지만, 향후 우상향 여력이 충분하다는 분석도 나온다. 증권가에서는 양질의 신작과 자체개발 확대 등이 향후 상승에 관건이 될 것으로 보고 있다.

현재는 올 4분기 출시 예정인 PC게임 '엘리온'(크래프톤 개발)이 가장 기대를 모으고 있다. 내년 상반기에도 '오딘: 발할라 라이징'과 카카오페이지 IP를 활용한 스토리게임 등 다양한 신작이 공개된다.

김동희 메리츠증권 연구원은 "코로나19 지속으로 게임 업종의 재평가가 이뤄진 가운데, 내년까지 10개 이상 신작 라인업을 통해 지속적 탑라인 성장이 가능하다"며 "밸류에이션이 올라가려면 자체 개발 능력 강화와 다양한 IP 소싱, 신작 출시를 통한 이익 체력 레벨업이 수반될 필요가 있다"고 말했다.

카카오의 플랫폼과 콘텐츠 생태계를 활용한 텐센트식 중장기 성장 전략도 주목해야 한다는 분석이다. 텐센트식 성장 전략은 메신저를 통해 이용자 기반과 마케팅 채널을 확보한 후 계열사들과 협력해 IP(지식재산권) 가치를 극대화하는 방식이다.

SK증권 이진만 연구원은 "이 같은 전략은 오랜 기간 고성장을 유지해 온 텐센트게임즈, 넷이즈의 성장 전략과 유사하다"며 "카카오게임즈의 대형 퍼블리셔 입지와 카카오의 메신저 플랫폼, 컨텐츠 생태계 등이 뒷받침해야 하고, 성공 시 높은 성장성을 유지할 수 있다"고 진단했다.

![[에너지탄소포럼] 배정한 에코링커스 대표 "탄소 크레딧, 개발 기준 표준화 필요"](https://cdn.seoulfn.com/news/thumbnail/custom/20251126/613714_413215_620_1764126381_220.jpg)

![[에너지탄소포럼] 강민구 변호사 "한국 VCM, 지원 중심 입법이 시급"](https://cdn.seoulfn.com/news/thumbnail/custom/20251126/613709_413212_059_1764126061_220.jpg)

![[광명소식] 보건복지부 '그냥드림' 시범사업장 선정 등](https://cdn.seoulfn.com/news/thumbnail/custom/20251126/613704_413206_721_1764122841_220.jpg)