[서울파이낸스 박시형 기자] 홍콩 H지수 ELS 사태는 지난 2019년 발생했던 해외금리연계 파생결합펀드(DLF)와 비교된다.

DLF 사태 당시에도 쟁점은 소비자보호 관리실태 부실과 판매과정에서의 불완전판매 여부였다. 이를 두고 △적합성 △설명의무 △부당권유 등 위반행위에 대해 20%에서 최대 40%의 기본 배상비율을 책정했다.

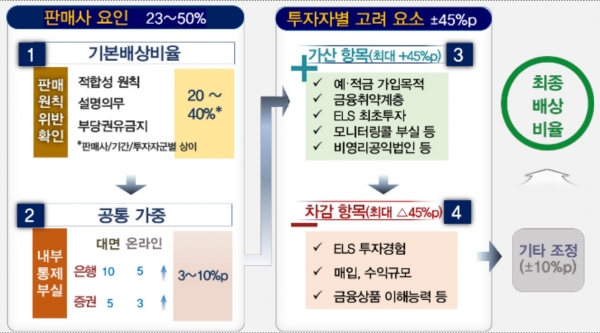

이는 이번 ELS 사태에도 동일하게 적용됐다. 은행의 경우 검사 결과 모든 투자자에게 적용되는 적합성 원칙 또는 설명의무 위반 사항이 발견돼 20~30%의 기본배상비율이 책정됐다.

부당권유 등 판매원칙 위방 사항이 확인된 경우에는 20~40%배상비율이 책정됐다.

증권사는 일괄 지적사항이 확인되지 않아 개별 투자자에 대한 판매원칙 위반이 확인되는 사례를 중심으로 배상비율이 적용됐다.

다만 DLF때는 채권의 변동성에 투자하는만큼 일반 투자자들도 이해하기 어려운 복잡한 상품인데다, 상품 자체에 문제가 있었기 때문에, 내부통제 부실 책임·고위험상품판매 등 공통가중 항목의 가산 비율이 25%p로 책정됐다.

이에 금감원은 DLF 사태의 기본배상 비율을 55%로 정했다.

여기에 가입목적(10%p)·고령자(최고 15%p)·모니터링콜 부실여부(5%p) 등 가산 요인과 금융투자상품 경험(-10%p)·매입규모(-10%p) 등 차감 요인을 적용해 20~80% 사이에서 배상 비율이 결정되도록 했다.

금감원은 이번 ELS 사태에서는 공모상품인데다, 구조화·정형화된 상품이라는 점을 들어 은행에는 10%p, 증권사는 5%p를 공통가중하도록 정했다.

온라인 판매채널에 대해서는 이보다 낮은 5%p와 3%p를 적용했다. 이에 따라 기본 배상비율은 최대 50%로 산정된다.

여기에 ELS최초투자(5%p)·모니터링콜 부실(10%p) 등 가산비율 45%p, ELS투자경험(-25%p)·수익규모(-15%p) 등 감산비율 -45%p 적용하고, 기타 조정 항목까지 ±10%p 적용해 최저 0%에서부터 최고 100%까지 배상비율이 산정될 수 있도록 했다.

이세훈 금융감독원 수석부원장은 브리핑에서 "개별 사실관계에 따라 구체적인 배상비율은 달라질 수 있다"면서 "금융소비자보호법이 시행되고 판매 규제 등이 타이트해졌다. 판매과정에서 기본적인 설명 의무나 규칙 등이 갖춰져 있다는 점이 반영됐다"고 설명했다.

이 때문에 같은 금융사의 상품에 가입했더라도 배상비율이 천차만별로 달라질 수 있다.

투자자들 사이에서는 은행 등이 제대로된 안내를 하지 않고 가입을 유도한 만큼 판매계약을 취소하고 100% 배상해야 한다는 쪽과 투자의 책임은 본인에 있으니 차등배상은 당연하다는 쪽으로 의견이 갈린다.

100% 배상해야 한다고 주장하는 한 투자자는 "은행들이 수수료 이익에 눈이 멀어 고객들에게 위험 고지 없이 속여 판매했다"며 "상환시점이 되자 고객을 위험한 내용은 덮어둔 채 온갖 감언이설로 회유해 재가입 시켜놓고 손실이 발생하자 본인이 서명했다며 회피하고 있다"고 주장했다.

반면 차등 배상이 적절하다는 투자자는 "은행이 판매하는 과정에서 잘못이 드러난다면 상응하는 배상을 해 줄 필요가 있으나, 일부 재투자한 사람들까지 배상을 해주는 건 주식 투자로 발생한 손실의 일부를 환불해주는 것과 다를바 없다"고 강조했다.