[서울파이낸스 우승민 기자] 보험회사는 2023년부터 보험부채를 원가기준이 아닌 현행가치(시가)로 평가해야 하며, 보험수익은 제공한 서비스를 반영한 부분까지만 인정해야 한다. 이에 과거 확정형 고금리 상품을 많이 팔았는데, 가입자에게 돌려줘야 하는 이자를 모두 부채로 기록해야 해 자본건전성을 맞추기 위해 더 많은 자본을 미리 확보해야 한다.

10일 금융위원회에 따르면 국제회계기준위원회(IASB)는 새로운 보험계약 회계 기준을 담은 기업회계기준서 제1117호 '보험계약'을 보고받아 오는 2023년 1월 1일부터 시행한다.

이는 국제회계기준위원회(IASB)가 작년 6월 현행 보험계약 기준서를 전면 대체하는 새 국제회계기준(IFRS17) 최종안을 확정한 데 따른 것이다.

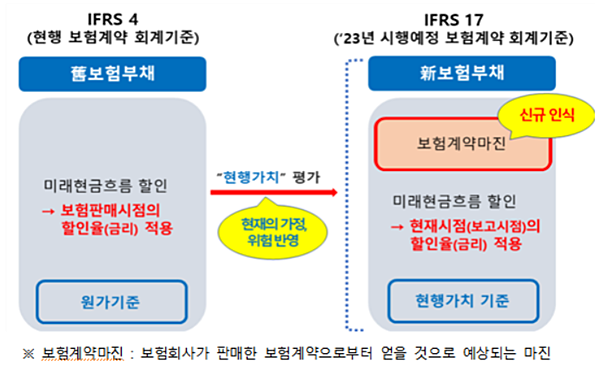

IFRS17 도입에 따라 보험회사는 보험부채를 현행가치로 측정된다. IFRS4에서는 각 국가의 다양한 보험 회계처리 실무관행을 그대로 적용해, 보험판매 시점의 금리를 적용해 보험부채를 평가했다. 이에 보험회사의 재무정보가 보험계약자에게 지급할 실질가치를 적절히 반영하지 못한다는 문제가 제기됐다.

앞으로 보험회사는 보험계약에 따른 모든 현금흐름을 추정하고 현재시점(보고시점)의 가정과 위험을 반영한 할인율을 사용해 보험부채를 측정하도록 했다. 재무제표 작성시점의 가정과 위험을 반영해 보험금 지급 의무가 현 시점에서 측정된 가치로 표현된다. 단, 시장상황에 따른 재무제표 변동성 등으로 보험회사의 장기경영 안정성도 저해되지 않도록 관리·감독할 계획이다.

보험수익을 인식하는 방법은 현금이 아니라 발생주의로 바뀐다. 특정 기간에 보험을 많이 판매할 경우 일시에 수익이 증가하기 때문에 보험 수익 정보가 계약자에게 제공하는 서비스를 적절히 반영하지 못한다는 비판을 반영한 것이다.

금융위는 새로운 보험계약 회계기준 도입 및 시행 시기가 확정돼 시장 불확실성이 해소됐으며, 보험손익과 비보험손익을 쉽게 구분할 수 있어 타 사업과의 비교 가능성도 증대됐다고 평가했다.

금융위는 "새 회계기준 적용 시 부채 규모 증가로 보험회사 건전성에 부담이 될 수 있으므로 보험회사가 자본확충 등 선제적으로 대응할 수 있도록 지원하고, 새 체계에 적응하도록 밀착 관리·감독해 나가겠다"고 밝혔다.