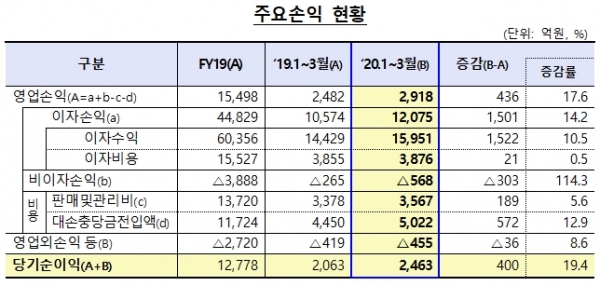

[서울파이낸스 박시형 기자] 79개 저축은행이 1분기 2463억원의 당기순이익을 올렸다. 전년 동기(2063억원) 대비 400억원(19.4%) 증가했다.

금융감독원은 1분기 저축은행 영업실적(잠정) 자료를 통해 저축은행 업권의 1분기 총자산이 78조1000억원으로 지난해말(77조2000억원) 대비 1조원(1.3%) 늘었다고 25일 밝혔다.

1분기 저축은행의 총 대출은 67조원으로 전년인 2019년말 65조원 대비 2조원(3.1%) 늘었다. 이 중 가계대출은 중금리신용대출 위주로 8000억원(2.9%) 증가한 26조9000억원으로 집계됐고, 기업대출은 1조1000억원(3.1%) 늘어난 38조3000억원이었다.

대출 규모가 커지면서 이자손익도 1조2075억원으로 지난해 1분기(1조574억원) 대비 1501억원(14.2%)이나 늘었다.

1분기 비이자손실은 568억원, 대손충당금전입액 5022억원, 판매관리비 3567억원을 기록하면서 전년동기대비 각각 303억원(114.3%), 572억원(12.9%), 189억원(5.6%) 씩 늘었음에도 이자손익 증가가 이를 웃돌아 당기순이익이 크게 늘었다.

3월 저축은행의 총여신 연체율은 4.0%로 2019년말(3.7%)대비 0.3%p 상승했다. 지난해 3월말(4.5%)과 비교하면 0.5%p 감소했다.

기업대출 연체율은 4.3%로 전년말(3.9%) 대비 0.4%p 상승했고, 가계대출 연체율도 3.8%를 기록해 지난해말(3.6%)대비 0.2%p 상승했다.

고정이하여신비율은 4.7%로 2019년말(4.7%) 수준을 유지했다.

대손충당금 적립율은 107.9%로 전년말(113.0%) 대비 5.1%p 하락했지만 모든 저축은행이 100% 이상을 충족했다.

3월 국제결제은행(BIS)기준 자기자본비율은 14.83%로 전년말(14.83%) 수준을 유지했으며 규제비율인 8% 대비 높은 수준을 나타냈다.

위험가중자산이 1조8287억원 증가했으나 순이익 증가로 자기자본이 2710억원 증가하면서 BIS비율을 유지했다.

금감원은 저축은행 업권의 연체율이 다소 상승했으나 BIS비율이 안정적으로 유지되는 등 건전성 지표가 양호한 수준이라고 평가했다.

금감원 관계자는 "저신용 차주 비중이 높은 업권 특성상 최근 코로나19 사태로 인해 잠재위험이 현실화할 가능성이 대두되고 있어 영업·건전성 현황을 보다 면밀하게 모니터링하고 내부 유보 확대 등 선제적인 자본확충을 유도할 것"이라며 "서민·자영업자 등에 대한 채무조정 등 리스크관리를 강화해 부실발생에 선제적으로 대응해 나갈 예정"이라고 말했다.