"질적·양적 성장 전망, 목표가↑···"실적 개선세 미미, 눈높이 낮춰야"

[서울파이낸스 남궁영진 기자] 수년째 코스닥시장 '1인자' 자리를 지키던 셀트리온헬스케어 아성이 위태롭다. 올해 들어 바이오주 기세가 전반적으로 크게 주춤한 가운데 1년도 안 돼 시가총액이 반토막났다. 그러는 사이 2차전지 대표주 에코프로비엠이 턱밑까지 따라붙었다.

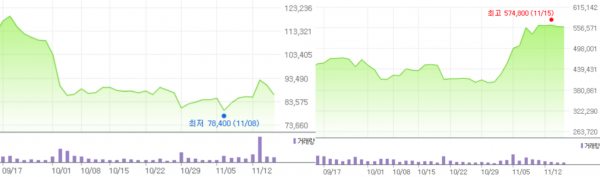

17일 한국거래소에 따르면 셀트리온헬스케어는 전장 대비 4200원(4.64%) 떨어진 8만6400원에 거래를 마쳤다. 올해 들어 약세를 이어가더니 지난달 초 10만원선이 무너졌고, 이후에도 지지부진한 흐름을 지속하고 있다.

주가는 17만원을 웃돌던 연초 이후 절반가량 급감했고, 26조원대 시총은 13조4000억원으로 절반가량 쪼그라들었다. 셀트리온헬스케어를 위시한 제약·바이오주는 지난해 코로나19 국면에서 크게 각광받으며 시총 상위 1~5위를 점령했다.

하지만 현재 게임·이차전지 등 다른 업종의 기세에 밀려 모두 자취를 감췄다. 그나마 셀트리온헬스케어만 아슬아슬하게 버티는 형국이지만, 이마저도 위태롭다. 2위 에코프로비엠이 보이는 파죽지세를 감안하면 자리 바뀜이 현실화할 가능성이 높은 상황이다.

에코프로비엠은 연초만 해도 시총 4조원을 갓 넘기며 코스닥 최상위권에 올라선 제약·바이오주 뒤에야 자리했다. 셀트리온헬스케어(26조원)와의 간극은 무려 6.5배였다. 하지만 이후 우상향하며 8월부터 2위 위치를 유지했고, 현재 12조3000억원까지 불어나면서 선두를 바짝 따라붙었다.

에코프로비엠은 최근 두 달간 상승률이 22.4%에 달한다. 이 추세면 같은 기간 26.6% 뒷걸음한 셀트리온헬스케어 역전이 가능해진다. 여기에 에코프로비엠에 대한 증권가의 잇단 우호적 전망은 추월 가능성을 뒷받침한다.

이달 들어 에코프로비엠에 대한 증권가 보고서는 총 20개가 쏟아졌다. 이 중 13개는 목표주가를 상향 조정했다. 양극재 업체로서 질적·양적 성장이 이뤄질 것이라는 분석이다.

NH투자증권은 에코프로비엠의 목표주가를 증권가에서 가장 높은 80만원으로 제시했다. 주민우 연구원은 "2024~2026년 양극재 생산능력 상향을 반영, 영업이익 추정치를 종정 대비 각각 28%, 29%, 43% 올려 잡았다"며 "질적 성장이 뒷받침되는 양적 성장이 이뤄질 것"이라고 진단했다.

이에 반해 셀트리온헬스케어에 대해선 비관적 전망이 잇따르는 양상이다. 지난 15일 발간된 보고서 5개 모두 목표주가가 하향 조정됐다. 모두 10만원 안팎으로 현재 주가와 큰 차이가 없다.

신한금융투자는 셀트리온헬스케어에 대한 눈높이를 낮출 시점이라며 목표주가를 9만8000원으로 내렸다. 증권가에서 제시한 가격 중 가장 낮다. 올 3분기 저조한 실적에 더해, 내년에도 주력 제품 부진으로 개선세가 제한적일 것이란 전망이다.

이동건 책임연구원은 "최근 공개된 유럽연합집행위원회(EC)의 10대 잠재적 코로나19 치료제 리스트에서 렉키로나는 제외된 점과 경쟁사들은 유럽연합(EU) 국가들과 공급계약을 체결했다는 점이 변수로 작용할 것"이라고 판단했다.

그러면서 "렉키로나 매출이 큰 폭으로 증가하더라도 본업인 바이오시밀러가 지속적으로 부진하면 중장기 성장성에 대한 고민은 불가피하다"며 "트룩시마의 구조적인 원가율 상승을 감안 시 후속 고마진 품목인 램시마SC, 유플라이마의 성과가 향후 실적 및 주가 반등 열쇠가 될 것"이라고 내다봤다.