[서울파이낸스 윤미혜 기자] 올해 상반기 저축은행 당기순이익이 전년 대비 355억원(6.3%↑)증가했다. 자산건전성의 주요 지표인 연체율·고정이하여신비율도 소폭 하락하며 개선되는 모습을 보였다.

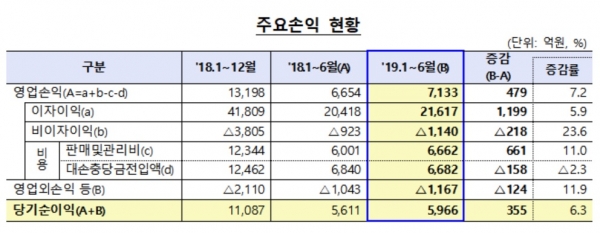

3일 금융감독원이 발표한 2019년 상반기 저축은행 영업실적(잠정)에 따르면 79개 저축은행의 상반기 당기순이익은 지난해 같은 기간보다 355억원(6.3%) 증가한 5966억원으로 집계됐다. 대출 확대 등으로 이자이익이 증가하자 영업이익이 늘었고 판관비 등도 증가했다.

상반기 저축은행 총자산은 순이익 시현 등에 따른 이익잉여금 증가(+4403억원) 및 유상증자(+452억원) 등의 영향으로 작년 말 대비 1조3000억원 증가한 70조8000억원으로 파악됐다. 자기자본의 경우 순이익 시현 등에 따른 이익잉여금과 유상증자 등의 영향으로 4985억원 오른(6.3%) 8조3000억원을 기록했다.

자산건전성을 나타내는 연체율과 고정이하여신비율도 소폭 하락했다. 저축은행들의 올해 6월 말 총여신 연체율은 4.1%로 지난해 말(4.3%)보다 0.2%p 하락했다. 이는 대출채권 잔액 증가, 부실채권 매각·상각 등에 따른 연체채권 감소 등의 요인이 복합적으로 작용한데 기인한 것으로 금감원은 판단했다.

기업대출 연체율은 4.2%로 지난해 말과 유사한 수준을 나타냈고, 가계대출 연체율의 경우 4.0%로 작년 말(4.6%) 대비 0.6%p 하락했다. 특히 가계대출에서 주담대 연체율이 0.5%p 증가한 반면 개인신용대출의 경우 1.5%p 개선된 것으로 나타났다.

고정이하여신비율은 5.0%로 전년 말 대비 0.1%p 줄었다. 요적립액 대비 대손충당금 적립률은 111.4%로 작년 말 대비 3.8%p 하락했으나, 모든 저축은행이 100% 이상을 충족하는 것으로 나타났다.

아울러 금융기관의 자본적정성을 나타내는 BIS기준 자기자본비율은 14.89%로 작년 말 대비 0.56%p 상승한 것으로 집계됐다. 현행 규정에 따르면 자산 1조원 이상 저축은행은 8%, 자산 1조원 미만의 경우 7% 이상을 갖추고 있어야 한다.

금감원은 상반기 중에도 저축은행업권의 총자산과 총여신 등 증가세가 지속되고 있고 당기순익 역시 양호한 성적을 유지하고 있다고 평가했다. 또 연체율, BIS비율이 지속적으로 개선되는 등 건전성 지표도 안정적 수준을 유지하고 있다고 봤다.

다만, 개인사업자대출의 경우 최근 들어 대출잔액이 감소하는 가운데 연체채권 증가로 연체율이 상승하고 있어 지속적인 모니터링 필요하다고 판단했다.

금감원 관계자는 "최근 대내외 경기 불확실성 확대에 따른 잠재위험에 대비해 저축은행의 영업 및 건전성 현황을 보다 면밀히 점검할 예정"이라며 "아울러 경제적 어려움을 겪고 있는 개인사업자 등에 대한 체계적 지원방안을 마련하고 활성화를 유도해 나가겠다"고 말했다.