"대출금리 상승으로 이자상환액 증가 시 원금상환액 줄여"

[서울파이낸스 김희정 기자] 이르면 다음달 중순부터 대출금리가 변동하더라도 월상환액을 향후 10년간 고정해 유지하는 '월상환액고정형' 주택담보대출(이하 주담대) 상품이 은행권 공동으로 출시된다. 대출금리의 최대 상승 폭을 향후 5년간 2%p 이내로 제한하는 '금리상한형' 주담대도 함께 나온다.

20일 금융위원회는 다음달 18일부터 이 같은 내용의 금리상승 리스크 경감형 주담대 상품 2종이 KB국민, 신한, KEB하나, 우리은행 등을 비롯한 15개 시중은행에서 판매된다고 밝혔다.

올해 미 연방준비제도(Fed·연준)의 지속적인 금리인상, 한국은행의 기준금리 인상 등으로 전반적인 시장금리 상승 가능성이 남아 있어 변동금리 대출을 선택한 대출자의 상환부담을 덜어주기 위한 조치다. 금융위 관계자는 "변동금리 대출자가 대출금리 상승에 대비할 수 있도록 월상환액을 경감하거나 대출금리 상승 폭을 제한하는 리스크 경감 상품을 선제적으로 출시하도록 했다"고 설명했다.

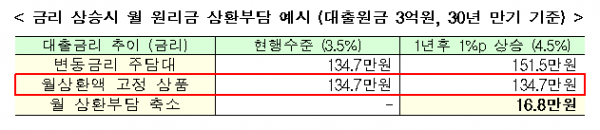

먼저 월상환액 고정형 주담대 상품은 대출금리 상승으로 이자상환액이 증가할 경우 원금상환액을 줄여 월상환액을 유지하고, 잔여원금은 만기에 정산하는 구조다. 월상환액의 고정기간은 10년으로 하되 고정기간이 경과하면 변동금리로 전환하거나 월상환액을 재산정한다.

지원조건은 주담대 금리 변동에 따라 은행이 부담하는 위험을 일부 고려해 변동금리에 0.2~0.3%p를 더해 공급하기로 했다. 합산소득 7000만원 이하, 시가 6억원 이하 주택보유 서민 대출자는 0.1%p 금리우대를 통해 일반 대출자에 비해 낮은 금리로 지원이 가능하다.

규제적용은 대출금 증액없이 대환하는 경우에 한해 종전 LTV(담보인정비율)과 총부채상환비율(DTI)을 적용하고, DSR(총부채원리금상환비율) 산정 대상에서는 제외할 방침이다. 단 부채구조 개선이라는 상품취지에 따라 증액이 있는 대환이나 신규대출 등에 대해서는 현행 규제비율 적용하기로 했다.

금융위 관계자는 "최대 10년간 금리상승과 관계없이 월상환액을 고정해 장기간 월상환액이 증가할 위험을 방지하는 효과가 있다"고 했다. 원금 3억원, 금리 3.5%인 대출자 기준, 1년후 금리가 1%p 상승할 시 일반 변동금리 상품에 비해 월상환액이 약 17만원 축소될 것이라는 게 금융위 측 설명이다. 연간으로 따지면 201만원의 부담이 경감되는 셈이다.

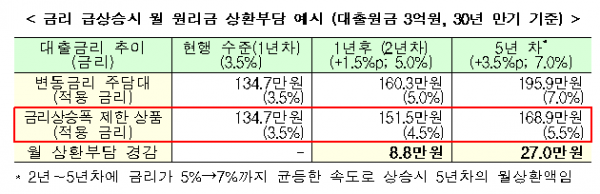

다음으로 금리상한형 주담대 상품은 향후 5년간 금리 상승폭을 2%p 이내로, 연간 1%p 이내로 제한해 대출자 상환부담 급증을 방지하는 구조다. 별도의 대출을 새로 실행하지 않고 기존의 변동금리 주담대 대출자에게만 5년간 '금리상한 특약'을 부가하는 형태다.

지원조건은 변동금리에 금리상한 특약 체결에 따른 비용을 가산해 기존금리에 0.15~0.2%p를 더하는 수준으로 공급한다. 저금리 상품을 특약으로 간편하게 지원하는 점을 고려해 부부합산 소득 7000만원 이하, 시가 6억원 이하 주택 보유 대출자에 우선 지원할 계획이다.

규제적용은 기존대출의 조건변경이 없이 별도의 특약을 추가하는 형태로 LTV, DTI, DSR 산정 대상에서 제외하기로 했다.

이 상품에 가입하면 원금 3억원, 금리 3.5% 대출자 기준, 1년후 금리가 1.5%p 상승해도 대출금리는 1%p만 상승하므로 일반 변동금리 대비 월상환액 약 9만원(연간 약 105만원)이 경감된다. 또 5년간 금리가 3.5%p까지 급상승해도 대출금리는 2%p만 상승하므로 일반 변동금리 대비 월상환액 약 27만원이 절약된다. 연간으로 보면 약 324만원이 절약될 것으로 금융위는 기대했다.