주담대 5%대 육박…국민·하나·우리 정기예금 1% 초반

주 수익원 '가계대출 브레이크'에 예대금리차 확대 행보

[서울파이낸스 이은선기자] 미국 금리 인상이 본격화되자 '저금리'에 몸살을 앓던 은행권이 예대마진 확보에 열을 올리고 있다. 3월 금리 인상에 앞서 주택담보대출 금리가 0.1%p(10bp) 가까이 급등했지만, 대다수 은행의 정기예금 금리는 올해 내내 동결 중이다.

지난해 공격적인 가계대출 영업 효과로 막대한 이자마진을 거둔 은행들이 당국의 가계부채 관리 정책과 금리 상승 리스크에 '대출 브레이크'가 걸리자, 이번에는 예대금리차를 벌려 수익성 확보에 나선 것으로 풀이된다.

17일 4대 시중은행에 따르면 KB국민은행의 5년 혼합형 주담대 금리는 지난 16일 기준 3.43~4.753%로 전월말보다 2bp 상승했다. KEB하나은행의 5년 혼합형 주담대 금리는 17일 기준 전월 말(3.36~4.69%) 대비 5bp가량 상승한 3.414~4.734%로 높아졌다.

우리은행의 5년 만기 고정형 주담대 금리는 이날 기준 3.45~4.45%로 지난달 말(3.37~4.37%) 대비 8bp 상승했다. 신한은행의 5년 혼합형 주담대 금리도 8bp 상승한 3.4~4.51%로 올라섰다. 2월 말에는 3.32~4.43% 수준이었다.

미국의 금리 인상 기대를 근거로 지난해 하반기부터 시장금리가 상승하면서 은행 대출금리도 꾸준히 상승 추세다. 4대 은행의 5년 혼합형 주담대 금리는 지난해 9월 말 기준 2.8% 수준에서 바닥을 찍었으나, 이후 상승 곡선을 그리며 반년 만에 5%대에 근접하게 됐다.

반면, 은행들이 예금금리는 여전히 바닥을 유지하고 있다. 우리은행의 1년제 '희망배닭 정기예금' 기본금리는 연 1.5%로 올해 내내 동결 중이고, KB국민은행의 '국민수퍼 정기예금' 기본금리도 1.2%를 유지하고 있다. KEB하나은행 행복투게더 정기예금 기본금리 역시 1.1%로 연중 같은 수준이다. 신한은행의 S드림 정기예금(온라인 전용) 기본 금리는 2월 말 기준 1.46%에서 17일 1.49%로 3bp 상승했다.

은행 측은 예대금리차 확대가 기준이 되는 금리 변동에 따른 합리적 결정이라고 설명한다. 한 시중은행 관계자는 "주택담보대출의 기준이 되는 금융채 금리는 글로벌 금융시장 상황에 따라 민감하게 반응하지만, 예금 금리의 기준이 되는 한국은행 기준금리는 동결 중이기 때문에 은행으로서는 예금 금리를 올릴 유인이 없기 때문"이라고 말했다.

은행 측의 해명과는 달리 한국은행 기준금리 동결에도 불구하고 1월중 예금금리는 대출과 달리 오히려 하락한 것으로 나타났다. 한은에 따르면 은행들이 1월중 새로 취급한 예금 금리는 1.51%로 전월보다 5bp 하락한 반면, 대출금리는 3.51%로 7bp 상승했다. 이에 예금과 대출의 금리차는 한 달 새 12bp 급등한 2.0%로 2013년 1월 이후 4년 만에 최대폭으로 벌어졌다.

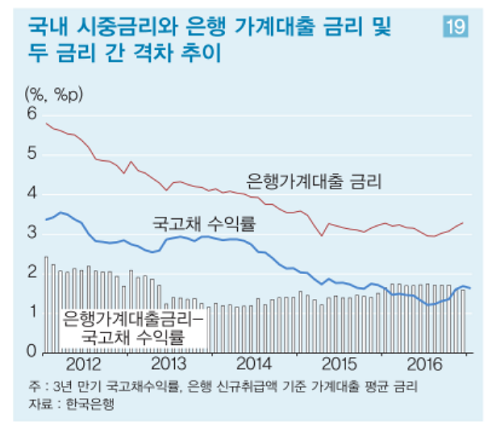

전문가들은 은행들이 대출 확대에 신중해지면서 수익성을 유지하기 위해 가산금리를 인상한 결과라고 지적하고 있다. LG경제연구원에 따르면 국내 시중금리와 은행 가계대출 금리의 격차는 지난 2015년 이후 확대되는 모습을 보였다. 신규 취급액 기준 가계대출 평균 금리와 3년 만기 국고채수익률 간의 격차는 2015년 4월 1.22%p로 축소됐다고 2016년 7월 1.74%p로 확대됐다.

두 금리 간의 격차가 벌어졌다는 것은 국내 시중금리가 내려갈 때 은행 가계대출 금리는 덜 내려간 반면, 시중금리가 올라갈 때는 가계대출 금리가 더 올라갔다는 의미다. 연구원은 이 격차가 지난해 11월 트럼프의 미국 대통령 당선 이후 축소됐다가, 최근 시중금리 급등세가 진정되면서 다시 확대되는 추세에 있다고 분석했다.

조영무 LG경제연구원 연구위원은 "시중금리 움직임과 격차를 보인 가계대출 금리 움직임은 금융기관들이 결정하는 가산금리의 조정 때문일 가능성이 높다"며 "가계대출 리스크가 높아지는 가운데 규모 확대에 신중해지고 있는 금융기관들이 수익성을 보전하려할 경우 가산금리 폭을 확대하고 대출금리를 지속적으로 올릴 수 있다"고 설명했다.