보험료, 기존 대비 약 14% 낮아질 듯

[서울파이낸스 우승민 기자] 앞으로 무·저해지환급금 보험을 저축성 보험으로 오인하는 것을 막기 위해 환급률 제시가 불가능하도록 제한된다. 이에 따라 소비자들의 보험료가 더욱 저렴해질 것으로 전망된다.

금융위원회·금융감독원은 18일 정례회의에서 무·저해지환급형 보험의 상품 구조를 개선하고, 보험약관 이해도 평가 대상에 상품설명서를 추가하는 내용의 보험업 감독규정 개정안을 의결했다. 이는 무·저해지 환급금 상품에 대해 높은 환급율을 강조하며, 마치 저축성보험인 것처럼 판매하는 문제를 줄이기 위한 것이다.

무·저해지환급형 보험의 경우 중도해지 시 해지환급금이 없거나 일반 보험과 비교해 적은 상품이어서 보험료가 비교적 저렴하지만, 납입 후 환급률이 높아 소비자들이 저축성보험으로 오인하기도 했다. 일부 보험사들은 상품 판매 시 높은 환급률만 강조해 불완전판매를 유도했다는 지적이 제기돼 왔다.

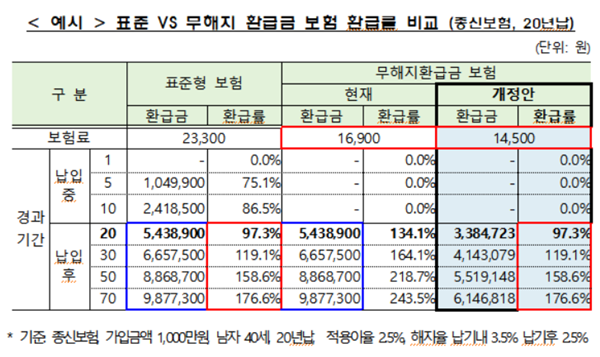

이번 감독규정 개정에 따라 관련 상품의 보험료는 앞으로 한층 더 낮아질 것으로 보인다. 예를 들면 보험료도 현 1만6900원에서 1만4500원으로, 기존 대비 약 14% 저렴해진다. 상품설계를 제한함으로써 표준형보험과 동일한 보장범위에서 추가적인 보험료 인하효과가 발생하는 것이다.

또한 저렴한 보험료 또는 상대적으로 많은 보험금을 보장하는 것이 목적인 취지에 맞게 상품 개발을 할 계획이다. 이에 보험료 인하나 보험금 증액 없이 보증수수료 인하 등에 반영한 상품 개발은 금지된다. 보증수수료 인하 등은 소비자에게 실질적인 혜택으로 보기 어렵기 때문이다.

보험약관 이해도평가 대상에 상품설명서도 추가된다. 지난 5월 19일 보험업법 개정으로 약관 이해도평가 대상이 현행 보험약관에서 '보험안내자료 등 금융위가 정해 고시하는 자료'로 확대되면서, 모든 보험상품 계약권유 단계에서 공통적으로 사용하는 핵심 보험안내자료인 상품설명서를 이해도 평가 대상에 추가했다.

보험사기 재발 방지를 위해 보험회사로부터 징계를 받은 설계사 정보를 조회할수 있도록 개선됐다. 보험사기로 인한 행정제재뿐만 아니라 업무정지 3개월 이상 자체징께를 받은 설계사 정보도 보험협회(e-클린보험서비스)를 통해 조회가능하다.

앞으로 금융당국은 보험사기를 근절하기 위한 태스크포스를 운영한다는 계획이다. 해당 TF에는 금융위와 금감원, 보험협회, 보험회사, 보험연구원, 신용정보원이 참여하게 된다.

한편, 보험업감독규정 개정안은 오는 19일부터 시행될 예정이다.