"2Q 실적 부진 우려 충분히 반영…3Q·연간 실적 사상 최대치 경신"

[서울파이낸스 남궁영진 기자] 삼성전자가 올해 2분기 컨센서스(시장 추정치)를 하회하는 실적을 낸 영향으로 장 내내 약세를 이어간 끝에 신저가로 떨어졌다. 하지만 증권가에서는 실적 상승 흐름을 타면서 3분기 다시 '어닝 서프라이즈'(깜짝 실적)가 예고된다며 주가 하락세는 제한적일 것으로 보고 있다.

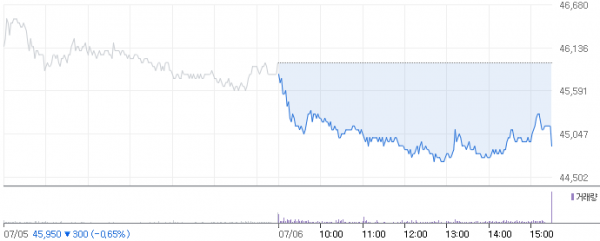

6일 한국거래소에 따르면 삼성전자는 전장 대비 1050원(2.29%) 떨어진 4만4900원에 마감하며 이틀째 내림세를 지속했다. 외국인과 기관이 삼성전자의 주식을 각각 2178억 원, 117억 원어치 팔아치우며 주가 하락을 이끌었다. 이에 5월4일 액면분할 이후 가장 낮은 수준으로 후퇴했다. 두 달간의 주가 하락률은 15.4%에 달한다. 지난 달 8일(4만9650원) 5만 원선이 처음 무너진 이후 근 한 달간 줄곧 4만 원대에서 벗어나지 못하고 있다.

시장 추정치를 밑도는 실적 발표에 장 내내 지수 부침으로 이어졌다. 삼성전자는 이날 개장 전 공시를 통해 2분기 연결기준 잠정 실적으로 매출 58조원, 영업이익 14조8000억원을 기록했다고 밝혔다. 지난해 같은 기간보다 매출은 4.92% 줄었고 영업이익은 5.19% 증가했다. 하지만 전 분기와 견주면 매출(-4.23%)과 영업이익(-5.37%) 각각 줄었다.

이는 당초 증권가의 전망치를 밑도는 수준이다. 금융정보업체 에프앤가이드에 따르면 주요 증권사 21곳이 추정한 삼성전자의 2분기 매출액과 영업이익은 각각 60조555억 원, 매출액 15조2704억 원으로 집계됐다. 영업이익의 경우, 7분기 만에 처음 전분기 대비 감소세를 기록, '실적 신기록' 행진이 멈췄다.

잠정 실적은 한국채택 국제회계기준(IFRS)에 의거해 추정한 결과로, 사업 부문별 구체적 실적은 공개하지 않는다. 이에 구체적으로 어떤 사업부가 실적에 어떤 영향을 미쳤는지 명확히 나타나지는 않지만, 투자업계의 분석을 종합해 보면 2분기 주춤한 실적은 디스플레이와 모바일(IM) 사업부의 영향이 컸을 것으로 관측된다.

디스플레이의 경우 액정표시장치(LCD) 패널 가격 하락과 플렉시블 유기발광다이오드(OLED) 물량 감소 등이 실적 부진의 주요 원인으로 꼽힌다. 특히 LCD 가격 하락으로 2분기 해당 사업은 적자 전환 가능성도 제기되는 상황이다. 스마트폰 '갤럭시9'을 선보인 모바일 사업부도 물량 감소와 평균판매단가(ASP) 하락, 마케팅 비용 증가 등이 겹쳐 영업이익률이 하락했을 것으로 예상되고 있다.

저조한 실적에 주가는 신저가로 미끄러졌지만, 증시 전문가들은 우호적 전망을 내놓고 있다. 이번 실적 부진 우려가 이미 충분히 반영된 상태인 데다가, 하반기 큰 폭의 실적 개선 가능성이 높아 추가적인 주가 하락 가능성은 낮다는 설명이다.

김경민 대신증권 연구원은 "IM과 반도체(낸드) 사업부문의 실적 불확실성이 남아 있지만, D램 업황이 견조하고 재고수준도 1주 내외로 낮다"며 "최근 미국·중국 간 무역분쟁 이슈에도 D램 공급사 주가가 견조하게 유지되고 있어 투자심리가 긍정적"이라고 진단했다.

김 연구원은 "2분기 잠정 실적이 예상을 하회했지만 반도체 중심의 전사 이익 안정성에 대한 신뢰는 유지되고 있다"고 강조했다. 그는 "7월말 실적 컨퍼런스 이후 추정치를 조정할 예정"이라며 "영업환경을 고려하면 반도체와 CE 실적 추정치는 상향조정, 디스플레이와 IM 실적 추정치는 하향조정을 예상한다"고 말했다.

NH투자증권 연구원은 삼성전자의 3분기 영업이익이 전 분기 대비 15% 증가한 17조1000억원을 기록, 신기록 행진을 재개할 것으로 내다봤다. 그러면서 실적 호조세를 감안했을 때 좋은 매수 기회라고 진단했다.

도현우 연구원은 "실적 개선은 반도체와 디스플레이가 주도할 것으로 보인다"면서 "반도체는 3분기부터 평택 2층의 새로 투자한 캐파가 본격적으로 가동돼 D램과 낸드 모두 출하량이 크게 증가할 것"이라고 전망했다.

도 연구원은 "반면 D램 가격 상승세는 여전할 것이고, NAND 가격 하락폭은 확대되지 않을 전망"이라며 "디스플레이도 주요 고객사의 신규 스마트폰 출시로 OLED 가동률이 크게 올라갈 것"이라고 내다봤다.

이재윤 유안타증권 연구원은 "삼성전자의 올해 매출액과 영업이익은 전년 대비 각각 5%, 27% 증가한 253조 원, 67조 원을 기롯, 사상 최대 실적을 경신할 것"이라며 "주가수익비율(PER) 6.3배, 주가순자산비율(PBR) 1.1배로 역사점 저점 수준"이라고 분석했다.

이어 "특히 2분기 실적 하회 요인 중 절반 이상이 반도체 사업부의 일회성 충당금으로 추산된다는 점에도 주목해야 한다"며 "우려 요인들이 주가에 충분히 선반영됐다고 판단하기 때문에 목표주가 7만6000원을 유지하고 적극적인 매수 전략을 권고한다"고 제언했다.