충당금 '8356억↑'·연체율 3.4% '0.9%p↑'

[서울파이낸스 이진희 기자] 지난해 저축은행의 순이익이 전년 대비 감소한 것으로 나타났다. 이자이익이 늘었지만, 대손충당금 전입액이 더욱 큰 폭으로 증가했다.

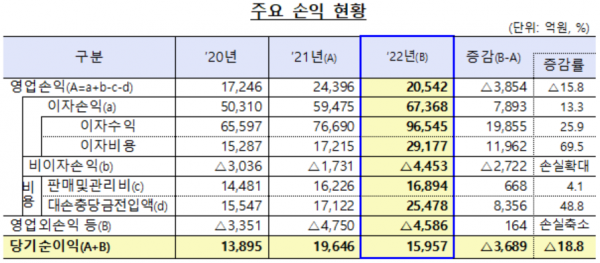

금융감독원이 24일 발표한 '2022년 상호저축은행 영업실적(잠정)'에 따르면 지난해 79개 저축은행의 당기순이익은 1조5957억원으로, 전년(1조9646억원)보다 3689억원(18.8%) 감소했다.

이자이익이 전년 대비 7893억원 증가했음에도 불구하고 한도성 여신 미사용 잔액에 대한 대손충당금 적립 의무 도입 등으로 대손충당금 전입액이 8356억원 늘어났다.

저축은행의 총자산은 138조6000억원으로 전년 말(118조3000억원) 대비 20조3000억원(17.2%) 증가했다. 총대출은 115조원으로 전년 말(100조5000억원) 대비 14조5000억원(14.4%) 늘었다. 기업대출은 법인대출 위주로 11조6000억원(19.6%) 증가한 70조5000억원, 가계대출은 신용대출 위주로 2조3000억원(6.2%) 증가한 40조2000억원으로 집계됐다.

저축은행의 자기자본은 전년 말(12조6000억원)과 견줘 1조9000억원(15.1%) 증가한 14조5000억원이었다. 순이익 시현으로 이익잉여금이 증가한데 주로 기인한다.

지난해 말 기준 총여신 연체율은 3.4%로 1년 전(2.5%)보다 0.9%포인트(p) 상승했다. 기업대출 연체율과 가계대출 연체율이 각각 2.8%, 4.7%를 기록, 전년 말 대비 1.0%p 올랐다.

같은 기간 고정이하여신비율은 4.1%로, 전년 말(3.4%) 대비 0.7%p 상승했다. 요적립액 대비 대손충당금 적립률(113.3%)이 전년 말(113.5%)보다 다소 하락하고, 고정이하여신 대비 대손충당금비율은 113.4%로, 전년 말(126.9%)과 비교했을 때 13.5% 하락했다.

BIS기준 자기자본비율은 13.25%로 전년 말(13.31%) 대비 다소 하락했으나, 규제비율 대비 높은 수준을 유지했다. 금감원은 자산 1조원 이상은 8%, 자산 1조원 미만은 7% 이상을 유지하도록 규제하고 있다.

금감원 관계자는 "연체율 등은 악화했으나, 코로나19 이전보다 낮은 수준이기 때문에 우려할 만한 상황은 아니다"라며 "잠재 부실 위험 등이 현재화될 가능성에 대비해 위험요인을 점검하는 등 선제적으로 대응하고 있다"고 말했다.

이어 "향후에도 대내외 불확실성 확대 등에 대비해 충당금 추가 적립, 자본확충 등 유도를 통해 저축은행의 손실흡수능력을 제고해 나갈 계획"이라고 부연했다.