주가 미달 요건 삭제···보고서 미제출·거래량 미달시 기회 부여

[서울파이낸스 박조아 기자] 한국거래소가 기업 회생 가능성을 충분히 고려하여 상장폐지 결정이 이뤄지고, 투자자 피해가 최소화되도록 상장폐지 요건과 절차 정비한다고 4일 발표했다. 이는 지난달 30일 개최된 제3차 금융규제 혁신회의 논의 결과에 따른 것이다.

우선 거래소는 재무 요건과 관련한 상장 폐지 사유 발생 기업에 대해선 과거 실적보다 향후 기업 계속성 및 사업성 등을 고려해 상장폐지 여부를 결정하기로 했다.

기존엔 재무 요건 관련 형식 상장 폐지 사유 발생 시 소명 기회 부여 없이 상장 폐지 절차를 진행했다. 기업의 회생가능성, 펀더멘털과 무관한 일시적 실적 악화 여부 등이 고려되지 않고 획일적으로 과거 재무수치 기준 적용했지만, 이를 실질 심사 사유로 전환한다. 기업의 과거 실적이 아닌 향후 계속성, 경영 안정성 등 다양한 측면을 고려해 상장폐지 여부 심사할 예정이다. 단 '자본전액잠식'의 경우 다른 사유 대비 부실수준이 높아 전환대상에서 제외한다.

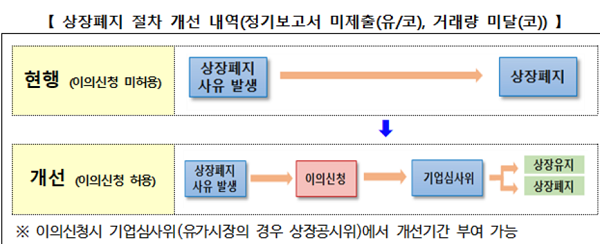

또한, 정기보고서 미제출 및 거래량 미달 등 이의신청이 불가능한 일부 상장 폐지 사유에 대해서도 이의신청 및 개선 기회를 부여해 상장 폐지 사유 해소 및 정상화를 유도한다.

중복되는 상장 폐지 요건을 폐지하고 투자자 보호 실효성이 낮고 기업 부담이 과도한 상장 폐지 요건을 합리화한다. 주가 미달 요건을 삭제하고, 5년 연속 영업손실을 실질 심사 사유에서 삭제한다. 2년 연속 내부회계관리제도 비적정 의견 또한 실질 심사 사유에서 제외한다. 다만 다만 대규모 손실이 장기간 누적된 기업의 경우 '자본잠식' 요건을 적용해 퇴출 가능하며, '외부감사인 감사의견' 요건으로 경영투명성이 낮은 기업은 퇴출할 수 있다.

자본 잠식 등 관리종목 지정 및 상장폐지 적용 기준을 반기에서 연 단위로 변경하고, 횡령 등 실질 심사 확인 시점에서 해당 사유가 발행한 후 5년 이상 경과하고 기업 상태에 미치는 영향이 미미한 경우도 심사 대상에서 제외한다.

거래소는 10~11월 중 상장 규정 및 시행세칙을 통해 이를 개정할 계획이다.