작년 대손충당금 앞당겨 확대 적립한 영향도 한몫

순이자마진 1.44%···비이자수익 되레 감소 '불균형'

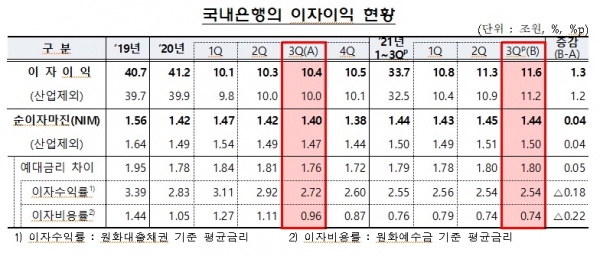

[서울파이낸스 유은실 기자] 국내은행 19곳이 올 3분기 벌어들인 이자이익이 11조6000억원을 기록했다. 이는 2개 분기 연속 11조원을 돌파한 것으로, 통계 편제 이후 분기 기준 사상 최대치다. 당기순이익도 3분기 기준 사상 최대치를 나타냈다. 하지만 같은 기간 비이자이익은 되레 감소한 것으로 나타나 이자 중심의 수익구조 불균형은 문제점으로 부각됐다.

16일 금융감독원이 발표한 '2021년 3분기 국내은행 영업실적(잠정)'에 따르면 국내은행들의 3분기 이자이익은 11조6000억원으로 집계됐다. 이는 전년 동기 대비 1조3000억원 증가한 수치다. 11조원3000억원을 기록한 전분기보다는 3000억원 늘었다.

순이자마진(NIM)이 1.44%로 전년 동기 대비 0.04%포인트(p) 상승한 데다 대출채권 등 이자수익 자산이 9.2% 증가한 덕분에 높은 이자이익을 거둘 수 있었다는 것이 금감원의 설명이다.

같은 기간 비이자이익은 1조2000억원으로 전년 동기 대비 6000억원 줄었다. 외환·파생, 유가증권, 수수료 등 대부분의 부분이 감소세를 보였다.

이자 수입이 짭짤해지자 당기순이익도 증가했다. 올 3분기 당기순이익은 4조6000억원으로 전년 동기 대비 1조1000억원 늘어 통계가 시작된 이후 3분기 기준으로 최대치를 보였다. 코로나19 장기화 영향과 금리 상승이 주효하게 작용했다.

판관비 등 비용은 늘었지만 대손비용은 크게 감소했다. 양호한 자산건전성이 지속된 결과로 지난해 대손충당금 적립 확대 영향도 한 몫했다. 대손비용은 3000억원으로 전년 동기 대비 1조1000억원 감소했다.

판매비와 관리비는 5조9000억원으로 1년 전보다 2000억원 늘었다. 인건비가 증가한 반면 물건비는 전년 동기와 유사한 수준을 나타냈다. 법인세 비용은 1조6000억원으로 당기순이익 증가에 따라 전년 동기 대비 3000억원 증가했다.

주요 손익비율도 상승했다. 3분기 국내은행의 총자산순이익률(ROA)은 0.56%로 전년 동기 대비 0.09%p 상승했고 자기자본순이익률(ROE)도 7.36%로 전년 동기 대비 1.07%p 늘었다.

금감원의 실적 집계 대상 국내은행은 시중은행 6곳, 지방은행 6곳, 인터넷전문은행 2곳, 특수은행 5곳 등 총 19곳이다. 오는 4분기부터는 토스뱅크도 통계에 포함될 예정이다.

금융감독원 관계자는 "코로나19 영향이 장기화되는 상황에서 최근 시장금리 상승 등으로 한계차주들의 상환능력이 저하될 가능성이 있다"며 "은행이 충당금을 충실히 적립하는 등 손실흡수능력을 유지하도록 유도할 계획"이라고 말했다.