[서울파이낸스 김희정 기자] 침체됐던 국내 증권시장이 완연한 회복세를 보이면서 생명보험사 변액보험 가입자가 다시 늘고 있다. 변액보험은 보험료의 일부를 펀드에 투자하고 그 운영실적에 따라 보험금이 변동되는 실적배당형 보험상품이다.

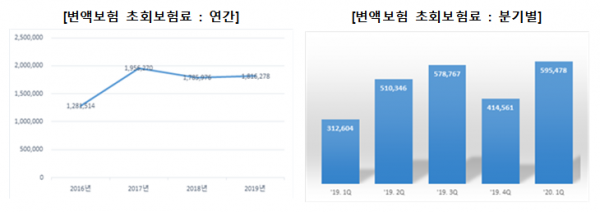

29일 생명보험협회에 따르면 올해 1분기 변액보험 신규 가입자가 낸 첫 보험료(초회보험료)는 5954억원을 기록했다. 변액보험 초회보험료는 2017년에 전년 대비 52.7% 크게 성장한 후 2018년에 소폭 감소했지만 2019년에 다시 상승세로 돌아섰다. 올해 초회보험료는 2조원 돌파가 예상된다. 지난해 변액보험 초회보험료 1조8162억원보다 약 5000억원 정도 늘어난 수치이기 때문이다.

과거 생보사들이 높은 수익률을 앞세워 마케팅을 벌인 결과 2007회계연도에 초회보험료가 5조원에 육박할 정도로 변액보험이 인기를 누렸다. 다만 실적배당형 상품의 특성상 금융시장이 상승세일 때에는 수익률이 높지만 하락장에서는 손실을 볼 수도 있다.

이에 2008년 글로벌 금융위기 시기에 일부 변액보험이 원금손실 구간에 진입하자 민원이 쇄도했다. 또 적금과 비슷한 상품으로 잘못 이해하고 가입했다가 몇년 후 개인 사정으로 해지할 때 환급률이 원금에 훨씬 못 미치는 것을 알게 돼 분통을 터뜨리는 가입자도 많았다.

2011년부터 2015년 상반기까지 금융감독원에 접수된 변액보험 관련 민원은 1만6153건으로 예금을 뺀 전체 투자상품 관련 민원(1만9472건)의 83%를 차지했다. 결국 생보업계는 펀드 운용실적에 관계없이 약관에서 정한 만큼 일정액 이상의 사망보험금을 보장하거나 운용실적에 무관하게 최저보증이율을 제시하는 상품을 속속 내놨다. 또 상품설계 개선과 함께 변액보험판매자격을 보유한 보험설계사만 판매할 수 있게 판매방식도 보완했다.

결정적으로 신종 코로나바이러스 감염증(코로나19)로 앞당겨진 초저금리, '제로금리' 시대와 인플레이션 등으로 인해 기존 국민연금과 예·적금만으로는 노후준비에 한계가 있어, 안정적인 금융투자상품에 대한 관심이 높아지고 있다는 게 생보협회의 설명이다. 질병·노후보장과 금융투자 두 마리 토끼를 잡을 수 있는 변액보험에 대한 니즈가 증가하고 있다는 것이다.

최근 변액보험은 펀드 운용실적과 관계없이 약관에서 정한 방법에 따라 변액종신보험의 경우 사망보험금을 최저 보증한다. 변액연금보험은 연금 개시 이전에는 납입보험료 수준의 사망보험금을 최저보증하고, 개시 이후에도 납입보험료 수준의 연금적립금을 최저보증한다.

일부 생보사의 변액보험상품별로 펀드 운용실적과 관계없이 최저보증이율(0.75∼5.0%)로 적립한 예정적립금을 보장해, 증시가 큰 폭의 등락이 발생하더라도 안정적 수익확보 가능하다. 일부 생보사의 경우 계약일로부터 10년 시점에 사망보험금을 50%를 감액해 감액부분에 해당하는 계약자 적립금을 중도 선지급금으로 수령할 수 있다.

다만 생보협회는 보험의 특성상 납입보험료에서 위험보험료와 사업비를 공제한 나머지 금액만 펀드에 투입되고, 별도의 해지 비용이 발생해 조기 해지 시 납입보험료보다 환금금이 낮을 수 있다고 조언했다. 저금리 시대에 변액보험을 대안으로 추천하면서도 상품을 충분히 이해하고 가입해야 한다는 제언이다.

생보협회 관계자는 "변액보험은 원금 손실 가능성이 있어 적합성 진단을 받아야 가입할 수 있고, 진단 후 개인의 위험성향에 맞는 상품을 설계해야 한다"고 말했다.