지주사 출범 이래 최대 실적…9년 만에 '신한' 추월

[서울파이낸스 김희정 기자] KB금융그룹이 지난해 3조원이 넘는 당기순이익을 달성했다. 2012년 은행권에 국제회계기준(IFRS)을 도입한 이후, 연간 순이익으로 경쟁자인 신한금융그룹을 앞서며 금융사 1위 자리를 차지했다. '3조 클럽'에 입성한 데 더해 9년 만에 리딩뱅크를 탈환한 것이다.

KB금융은 8일 지난해 당기순이익이 3조3119억원으로 전년 대비 54.5% 증가했다고 밝혔다. 연간 당기순이익이 3조원을 돌파한 것은 지난 2008년 지주사 설립 이래 처음이다. 다만 4분기에는 일부 일회성 비용을 인식함에 따라 전분기 대비 38.3% 감소한 5542억원의 당기순이익을 기록했다.

지난해는 신한금융이 2조9179억원의 당기순이익을 내면서 KB금융은 3940억원 차이로 리딩뱅크 자리를 굳힌 바 있다. 금융권에선 KB의 귀환에 대해 "예견된 결과"라는 평이 주를 이룬다. 지난해 상반기만해도 신한금융이 KB금융을 앞섰지만 격차가 크게 좁혀졌기 때문이다. KB금융이 KB손해보험과 KB캐피탈을 완전 자회사화하고 KB증권(옛 현대증권) 인수 시너지를 본격적으로 낸 시기였다.

이변은 지난 3분기에 시작됐다. KB금융이 2조7588억원의 3분기 누적 당기순이익을 기록하며 신한금융의 누적 순익 2조7064억원을 앞지른 것이다. 결국 4분기 전체 실적마저 KB금융이 신한금융을 누르면서 2008년 이후 9년 만에 리딩뱅크 자리를 되찾았다. KB금융 관계자는 "그룹 맏형인 KB국민은행은 물론 통합 KB증권 등 비은행 계열사 이익이 크게 증가하면서 지주사 설립 이래 최대실적을 시현했다"고 설명했다.

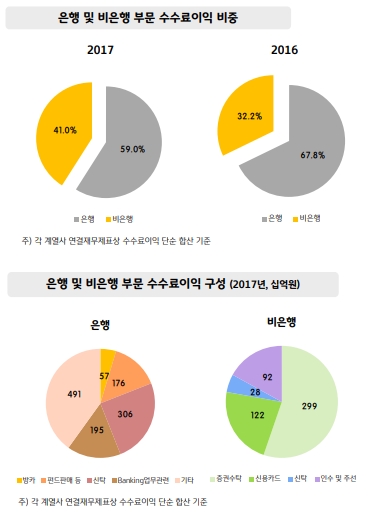

KB금융의 지난해 순이자이익은 7조7100억원으로 전년 보다 20.4% 증가했다. 순수수료 이익도 전년 대비 29.3% 늘어난 2조500억원으로 집계됐다. 이는 KB증권 출범으로 증권업 수입수수료가 크게 늘어난 데 기인했다. 자기자본이익률(ROE)은 10.18%, 총자산수익률(ROA)은 0.82%였다. 총자산은 지난해말 기준으로 436조8000억원이었다.

KB금융 수익 개선의 일등공신은 단연 국민은행이다. 국민은행의 지난해 당기순이익은 전년 대비 125.6% 급등한 2조1750억원을 기록했다. 대출성장과 시장금리 상승에 따른 순이자마진(NIM) 개선의 영향이라고 KB금융은 설명했다. 지난해 국민은행의 원화 대출금은 234조9000억원으로 중소기업대출(10.5%) 중심으로 전년말 보다 6.5%늘었다. 은행의 이자이익은 5조3943억원을 기록했다.

은행 원화 예수금은 237조5000억원으로 전년 보다 5.9% 증가했다. 요구불예금 등 유동성 핵심 예금도 7.9% 늘었다. 지난해말 기준 순이자마진(NIM)은 금리상승과 신용대출(15.8%), 중소기업대출(10.5%) 등 고수익 자산 위주의 성장을 통해 전년 대비 0.13%p 개선된 1.71%로 집계됐다. 아울러 은행의 대손충당금 전입비율은 0.05%로 전년 대비 0.06%p 개선됐다. 12월말 연체율은 0.24%를 기록했다.

비은행 계열사로 이익 기반을 확대한 것도 지주 실적 성장에 긍정적인 영향을 미쳤다. KB증권의 지난해 당기순이익은 2717억원으로 집계됐다. 4분기 당기순이익은 전분기 대비 267.1% 증가한 1116억원을 기록했다. 전분기 인식했던 임금피크제 도입 관련 일회성 비용이 소멸되고 글로벌 증시 호조로 수탁수수료 및 IB수수료가 증가한 것이 주효했다.

KB손해보험의 지난해 당기순이익은 3303억원으로 나타냈다. 단 4분기만 보면 전분기 대비 59.0% 급감한 490억원을 기록했다. 전략상품 위주의 성장을 통한 신계약가치 상승에도 불구하고 계절적 성격의 순사업비 증가와 법인세율 인상에 따른 추가 법인세 발생이 실적을 제한했다.

KB국민카드의 지난해 당기순이익은 2968억원을 기록했다. 카드자산은 지속적인 시장 점유율 확대 노력에 힘입어 전년말 대비 11.5% 증가한 16조5000억원을 나타냈다. 지난해말 카드 연체율은 1.23%, 부실채권(NPL)비율은 1.40%, 대손충당금 적립비율(NPL Coverage Ratio)은 204.3%를 각각 기록했다.