주담대 변동금리 0.01~0.03%p↑···농협銀은 금리 하락

최저금리 국민·농협銀 '4.21%'·최고금리 우리銀 '5.68%'

[서울파이낸스 김현경 기자] 코픽스(COFIX·자금조달비용지수)가 일제히 오르면서 오는 18일부터 은행 주택담보대출(주담대) 변동금리도 상승할 전망이다. 다만, 코픽스 상승폭이 크지 않은 데다 '이자장사' 비판 여론을 의식한 은행권의 금리인하 경쟁이 겹치면서 실제 대출자가 느낄 금리 상승폭은 크지 않을 것으로 보인다.

은행연합회는 지난달(3월) 신규취급액 기준 코픽스가 3.56%로 전월(3.53%)보다 0.03%p(포인트) 올랐다고 17일 공시했다.

고공행진하던 신규취급액 코픽스는 지난해 11월 역대 최고치인 4.34%를 기록한 후 12월부터 지난 2월까지 3개월 연속 하락했고, 지난달엔 4개월 만에 반등했다. 다만, 상승폭은 지난 3개월간의 금리 하락폭(0.81%p)과 비교했을 때 미미하다는 평가다.

잔액기준 코픽스과 신잔액기준 코픽스도 일제히 올랐다. 3월 잔액기준 코픽스는 3.71%로 전월(3.67%)보다 0.04%p 올랐고, 신잔액기준 코픽스는 전월(3.07%)보다 0.01%p 오른 3.08%를 기록했다. 잔액기준은 2012년 9월(3.72%) 이후 10년6개월 만에, 신잔액기준은 지난 2019년 6월 처음 공시를 시작한 후 최고 수준이다.

코픽스 금리가 오른 것은 시장금리가 상승한 영향으로 풀이된다. 은행채 6개월물(AAA·무보증) 금리를 보면 지난해 말 4% 중후반대까지 기록하다 2월 들어 3% 중반대까지 떨어졌지만 이후 다시 상승, 지난달 초엔 3% 후반대로 상승했다.

코픽스는 국내 8개 은행이 조달한 자금의 가중평균금리다. 은행이 실제 취급한 예·적금, 은행채 등 수신상품 금리가 인상되거나 인하될 때 이를 반영해 상승 또는 하락한다.

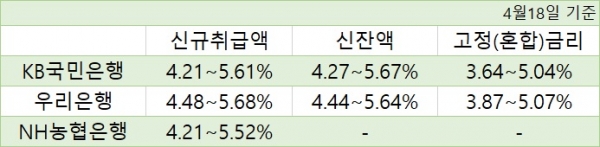

이날 코픽스가 오르면서 이와 연동된 주요 시중은행 주담대 변동금리도 오는 18일부터 조정된다. 코픽스를 변동형 주담대 지표로 삼는 KB국민·우리·NH농협 등 3대 은행의 주담대 변동금리 중 최고금리는 연 5.68%(우리은행·신규취급액), 최저금리는 연 4.21%(국민·농협은행, 신규취급액)다.

은행별 주담대 변동금리를 보면 신규취급액 기준으로 국민은행은 기존 연 4.18~5.58%에서 연 4.21~5.61%로, 최고·최저금리가 코픽스 상승분만큼인 0.03%p씩 오른다. 우리은행도 연 4.45~5.65%에서 연 4.48~5.68%로 0.03%p씩 상승한다.

농협은행은 가산금리 조정을 통해 대출금리를 오히려 낮췄다. 이에 따른 주담대 변동금리(신규취급액)는 연 4.21~5.52%로, 기존 금리 연 4.22~5.53%보다 상단과 하단이 각각 0.01%p씩 떨어진다. 농협은행 관계자는 "코픽스 상승폭이 크지 않기도 했고, 내부적으로 금리 인하를 논의하던 시점이라 가산금리 조정을 통해 대출금리를 낮췄다"고 설명했다.

신잔액기준 주담대 금리는 상단과 하단이 0.1%p씩 오른다. 이에 따라 국민은행의 신잔액기준 연동 주담대 금리는 연 4.26~5.66%에서 연 4.27~5.67%로 오른다. 우리은행의 신잔액기준 주담대 금리는 연 4.43~5.63%에서 연 4.44~5.64%로 조정된다.

코픽스 상승에 따라 주담대 금리가 올랐지만 대출자들이 느낄 금리 상승폭은 크지 않을 전망이다. 코픽스 상승폭이 크지 않았고 금융당국의 거센 금리인하 압박에 은행권이 섣불리 금리를 올리지 못하고 있기 떄문이다.

최근 은행권은 대출금리 인하를 골자로 하는 '상생금융 방안'을 앞다퉈 내놓은 바 있다. 상생금융 방안을 발표한 국민·신한·하나·우리·부산·대구은행 등 6개 은행에서만 연간 약 3300억원 규모의 이자감면 효과가 있을 것으로 추산된다.

일각에선 통화 긴축기에 대출금리가 오히려 떨어지는 '이상현상'을 우려하기도 한다. 통화 긴축기에는 금리가 오르는 게 자연스러운 현상이지만 당국 압박으로 은행들이 금리를 인위적으로 내리게 되면서 시장 예측을 어렵게 만들고 있다는 지적이다. 실제 통상 변동금리보다 금리 수준이 높아야 하는 주담대 고정(혼합)금리의 경우 하단이 연 3%대를 기록, 변동금리보다 낮게 형성돼 있다.

금융권 관계자는 "시장에 인위적으로 개입하다 보면 상식이라고 생각했던 금리 흐름이 깨지게 되고, 차주들의 자금 계획에도 차질이 빚어진다"며 "한 달 전만 해도 금리 4%대 특례보금자리론 수요가 굉장히 많았는데, 오히려 지금은 시중은행 고정금리가 더 저렴한 상황이라 한 달 전 특례보금자리론을 받은 대출자들 입장에선 억울하다고 느껴질 수도 있다는 것"이라고 말했다.