[서울파이낸스 이서영 기자] 국제 통계에 집계되는 않는 전세보증금을 포함하면 한국의 가계부채 비율이 OECD 국가 중 경제규모(GDP) 대비 가장 높다는 조사 결과가 나왔다.

6일 한국경제연구원은 전세보증금을 포함한 가계부채 추정 및 시사점에 대해 분석한 결과를 발표했다.

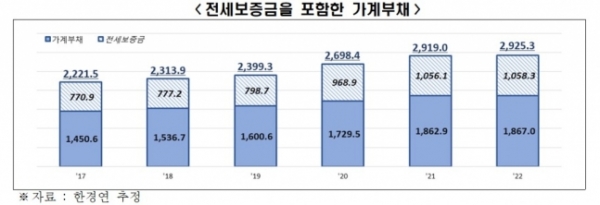

한경연은 최근 5년간(2017~2022년) 우리나라 가계 부채 규모가 700조원 넘게 급증했다고 밝혔다. GDP 대비 가계부채와 처분가능소득 대비 가계부채 비중이 OECD국가 중 최고 수준이라고 지적했다. 2021년 기준 한국의 가계부채 비율은 100.0%를 넘는 수준(105.8%)을 기록했다. 통계 확보가 가능한 OECD 31개국 중 4위다.

전세보증금을 가계부채에 포함할 경우 한국의 GDP 대비 가계부채 비율주은 156.8%로 높아져 스위스(131.6%)를 제치고 OECD 31개국 중 1위로 올라간다. 주요 선진국(G5)인 영국(86.9%), 미국(76.9%), 일본(67.8%), 프랑스(66.8%), 독일(56.8%)은 GDP 대비 가계부채 비율이 100% 미만이다.

특히 가계 대출규모가 클 뿐만 아니라, 상환 여력이 취약한 것으로 나타났다. 2021년 현재 한국의 가처분소득(소득에서 세금, 사회보장부담금 등 제외) 대비 가계부채 비율은 206.5%로 통계확보가 가능한 OECD 34개국 중 6위로 상위권이다.

전세보증금을 가계부채에 포함할 경우 한국의 가처분소득 대비 가계부채 비율은 303.7%로 가계부채가 가처분소득 보다 3배 이상 커져 OECD 34개국 중 1위로 올라간다.

변동 금리 대출 비중이 높은 것도 문제점으로 꼽힌다. 대출 잔액 기준으로 2017년 말 66.8%를 차지했던 변동금리 대출은 2022년 12월 기준 76.4%로 9.6%포인트(p) 증가했다. 신규대출 중 변동금리 대출 비중도 같은 기간 64.3%에서 75.3%로 11.0%p 늘었다.

한경연은 대출공급 규제 시 풍선 효과 등의 부작용이 우려돼 양질의 일자리 창출로 가계 소득 증대를 유도해야 한다고 분석했다. 또한 당국이 DSR(소득 대비 원리금 상환비율) 규제 강화 등으로 자금공급 억제를 강화하고 있으나, 이는 근본적인 대출 수요를 줄이지 못해 실효성에 한계가 있다고 지적했다.

추광호 한경연 경제정책실장은 "최근 부동산 경기 둔화, 고금리로 인한 상환부담 가중으로 가계대출 증가세가 둔화하고 있지만, 부채의 절대규모가 상당하고 높은 변동금리 비중 등 질적 수준은 취약하다"며 "자산시장 연착륙으로 대출수요를 안정적으로 관리하는 한편 규제개혁, 세제개선 등 기업활력 제고를 통한 양질의 일자리 창출로 가계소득의 증진과 금융방어력 확충을 꾀할 필요가 있다"고 주장했다.