[서울파이낸스 김현경 이진희 기자] 대출금리가 가파르게 상승하는데 반해 예금금리는 제자리걸음을 하면서 은행 대출고객들의 불만의 목소리가 커지고 있다.

주택담보대출(주담대) 고정(혼합형)금리는 이미 연 5%대를 넘어섰고 변동금리마저 5% 돌파를 눈앞에 두고 있다. 신용대출 평균금리도 2년3개월 만에 4%선을 넘으면서 영끌(영혼까지 끌어모아 대출)·빚투(빚내서 투자) 열풍에 탑승했던 차주들의 속앓이가 깊어지고 있다.

반면, 은행 수익과 직결되는 예대금리차는 확대되고 있다. 국내 은행의 예대금리차(대출금리-예금금리)는 2.1%포인트(p)대까지 벌어지면서 11년 만에 최대치를 기록했다. 이에 금리상승기를 틈타 은행들이 과도한 잇속 챙기기에 몰두하고 있다는 비판을 피하기 어려운 상황이다.

◇5%대 주담대가 '일상'···영끌·빚투족 속탄다

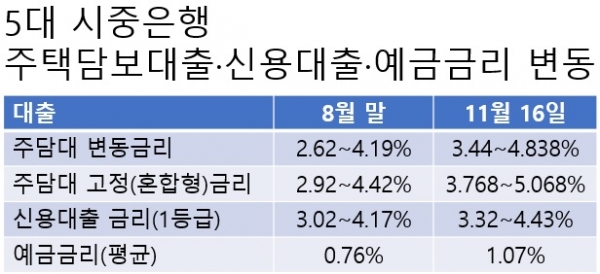

16일 은행권에 따르면 이날 기준 KB국민·신한·하나·우리·NH농협 등 5대 은행의 주담대 변동금리(신규취급액 코픽스 연동)는 연 3.44~4.838% 수준이다. 전일(연 3.31~4.835%)과 비교해 하단과 상단이 각각 0.13%p, 0.003%p 올랐다.

한국은행이 기준금리를 올린 직후인 지난 8월 말 5대 은행의 주담대 변동금리(연 2.62~4.19%)와 비교하면 3개월 만에 최저금리가 0.82%p, 최고금리가 0.648%p 올랐다. 최고금리의 경우 4%대 초반에서 후반으로 오르면서 5% 돌파를 목전에 두고 있다. 기준금리 상승폭(0.25%p)을 고려하면 대출금리 상승세가 상당히 가파르다는 게 업계의 설명이다.

같은 기간 5대 은행의 주담대 고정금리는 연 2.92~4.42%에서 연 3.768~5.068%로 하단과 상단이 각각 0.848%p, 0.648%p 상승했다.

지난해와 올해 가계부채 폭증세의 주범이었던 신용대출도 금리 상승세가 가팔랐다. 한국은행에 따르면 9월 말 기준 은행권 신용대출 평균금리는 4.15%로 2019년 6월(4.23%) 이후 2년3개월 만에 4%대를 기록했다. 8월 말과 비교해서도 금리 상승폭은 컸다. 이날 기준 5대 은행의 신용대출 금리는 연 3.32~4.43%로 8월 말(연 3.02~4.17%)보다 최저금리가 0.3%p, 최고금리가 0.26%p 올랐다.

◇예금금리 '제자리'···1000만원 1년 묶어둬도 이자 '9만원'

대출금리가 급격하게 오르는 동안 예·적금 이자는 거의 '제자리걸음'이다. 실제로 5대 은행의 대표 정기예금 상품(1년 만기)의 기본금리 평균은 이날 기준 1.07%였다. 기준금리 인상 전인 지난 8월25일 기준 이들 상품의 평균 이자율이 0.76%였다는 점을 감안하면 3개월간 0.31%p 올랐다는 뜻이다.

1000만원을 1년간 정기예금으로 묶어놓는다고 가정하면 손에 들어오는 이자는 고작 9만원 정도다. 은행들이 지난 8월 한국은행 기준금리 인상 후 예금금리를 올렸다지만, 대출금리 상승 폭과 비교하면 체감하기 어려운 수준이라는 지적이 나오는 이유다.

은행별로 살펴보면 국민은행은 주력 정기예금 상품인 'KB Green Wave 1.5℃ 정기예금'의 기본금리를 같은 기간 0.55%에서 0.95%로 0.40%p 인상했으며, 신한은행은 '쏠편한 정기예금'의 금리를 0.60%에서 0.85%로 0.25%p 올렸다.

하나은행 '하나원큐 정기예금'과 우리은행 '원정기예금'은 각각 0.10%p, 0.20%p가, 농협은행 'NH왈츠회전예금II'의 경우 0.60%p 뛰었다. 이들 은행 중에선 그나마 농협은행의 정기예금 상품이 가장 큰 인상폭이다.

은행권은 금융 당국이 강도 높은 대출규제에 나서는 상황에서 굳이 예금을 늘릴 필요가 없다고 입을 모은다. 대출을 많이 내주지 못하는 만큼 예금을 유치해야 하는 유인 또한 사라졌다는 것이다.

한 은행 관계자는 "당장 대출을 늘리지 못하다 보니 예금금리 인상 필요성도 떨어질 수밖에 없는 상황"이라며 "한국은행이 기준금리를 추가로 인상한다고 해도 예금금리의 상승폭은 제한적일 것"이라고 말했다.

◇은행 이자장사 비판에도···올해 예대금리차 '역대급'

이처럼 대출금리에 비해 예금금리 상승 속도가 더디다 보니 예대금리차(예대마진)는 점점 더 벌어지는 모양새다. 한국은행에 따르면 은행들의 예대금리차(잔액 기준)는 지난해 12월 2.05%에서 올해 9월 2.14%로 커졌다. 지난 7월 2.11%에서 8월엔 2.12%를 기록하는 등 매월 1~2bp 확대됐다.

주요 은행의 예대금리차를 봐도 확대 추세가 뚜렷하다. 실제로 같은 기간 국민은행은 1.84%에서 1.87%로, 나머지 은행 역시 △신한은행 1.60%→1.70% △하나은행 1.26%→1.39% △우리은행 1.54%→1.63% 등 각각 0.03~0.13%p 상승했다.

금리 인상기에 따른 시장금리가 가파르게 오르고 있는 데다, 가계대출을 조이라는 금융 당국의 요구에 발맞춰 은행들이 가산금리를 조정하는 방식으로 대응하고 있다는 점에서 예대금리차는 올해 역대급 수준을 기록할 것이라는 게 업계의 관측이다.

상황이 이렇자 일각에선 대출자의 이자 부담이 늘어가는 반면, 은행들만 잇속을 챙기고 있다는 지적이 나오기도 한다. 다만 이달 한국은행의 기준금리 추가 인상이 점쳐지고 있다는 점, 가계대출 규제 기조가 이어지고 있다는 점에서 예대마진은 더욱 확대될 것이란 전망이다.

은행권 관계자는 "기준금리 인상 효과는 통상적으로 예금금리보다 대출금리에 빠르게 반영되는데, 최근 당국의 대출 규제 기조로 인해 예대금리차가 더욱 벌어지는 것"이라면서 "은행들의 이자장사가 심해진다는 비판이 있으나, 기준금리 추가 인상 가능성이 크기 때문에 한동안 이런 추세가 이어질 것 같다"고 내다봤다.