당국 "은행 공구서비스, 자본시장법 위반 소지"

신한銀, 공구 플랫폼 '소투'와 제휴 종료

아트투게더 등 플랫폼은 사업 확대···다른 해석?

[서울파이낸스 김현경 기자] 은행들이 자사 애플리케이션(앱)에서 제공하던 미술품·스니커즈 공동구매(공구) 서비스를 종료하거나 출시 논의를 중단하기로 했다. 금융당국이 은행의 공구서비스를 자본시장법상 투자계약증권에 해당한다고 해석하면서다.

같은 서비스를 제공하는 플랫폼 기업에 대해서는 상대적으로 느슨한 해석을 적용해, 금융권과 핀테크 간 형평성 논란이 불가피할 전망이다.

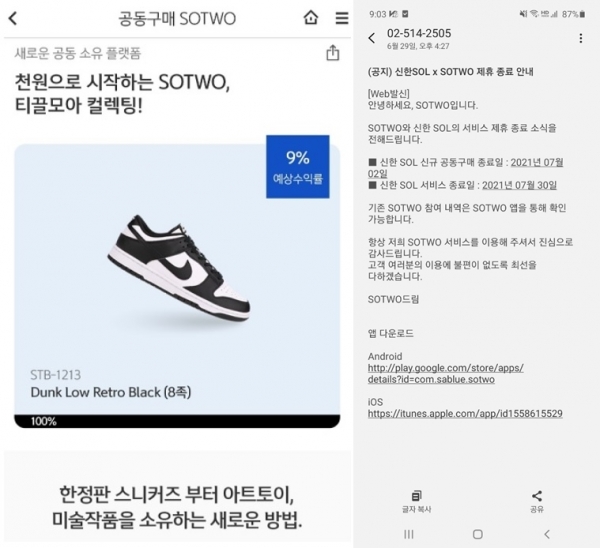

9일 금융권에 따르면 신한은행은 애플리케이션 '신한 쏠(SOL)'에서 운영하던 '소투(SOTWO)' 공구서비스를 이달 30일 종료하기로 했다. 이미 지난 2일부터는 새로운 공구 상품을 올리지 않고 있다. 수익률도 현재는 쏠에서 확인할 수 있지만 다음달부터는 불가능하다. 쏠에서 소투 서비스를 이용한 고객이라면 다음달부터는 소투 자체 플랫폼에서만 수익률을 확인할 수 있다.

소투는 고가의 한정판 스니커즈나 미술품 등을 공동구매해 소유권을 나눠 가진 후 해당 제품을 재판매해 수익을 내는 재테크 서비스다.

예컨대, 50만원짜리 한정판 스니커즈 공동구매에 50명이 1만원씩 참여했다면, 해당 50명에게 1만원어치의 '블록체인 기반 디지털 소유권'이 발급된다. 이후 소투가 해당 스니커즈를 100만원에 재판매해 50만원의 수익을 냈다면 그 수익을 공동구매한 투자자 50명이 나눠갖는 구조다.

앞서 신한은행은 올해 1월 경매사 서울옥션블루의 공구 플랫폼 소투를 쏠에 탑재했다. 비대면·디지털화 등으로 플랫폼 경쟁력 확보가 중요해지면서 예·적금, 펀드 등 전통적인 금융자산 외 다양한 재테크 수단을 확보하겠다는 복안이었다.

최근 금융당국이 이 서비스에 제동을 걸었다. 은행의 공구서비스를 두고 당국이 자본시장법상 투자계약증권으로 해석될 여지가 있다고 판단한 것이다.

투자계약증권은 특정 투자자가 타인 간 공동사업에 금전 등을 투자하고, 공동사업의 결과에 따른 손익을 귀속받는 계약상의 권리가 표시된 것을 의미한다. 당국은 공동구매에 참여한 투자자들에 제공되는 '디지털 소유권'을 일종의 투자계약증권으로 해석했다.

공구서비스가 투자계약증권이라면 신한은행은 투자중개업을 한 것이 된다. 자본시장법상 은행은 투자중개업을 할 수 없다. 은행이 제공하는 공구서비스에 자본시장법 위반 소지가 있는 셈이다.

금융당국 관계자는 "신한은행의 공구서비스를 분석해보니 이 상품에 증권의 성격이 있을 수 있고, 그렇다면 또 법적인 이슈가 있을 수 있어서 은행·공시 담당 부서에 관련 내용을 전달했다"고 설명했다.

이번 소투서비스 중단을 두고 신한은행 측은 "애초 계약기간이 정해져 있던 파일럿(시범) 상품이었고 기간이 만료돼 종료하게 된 것"이라고 설명했다. 업계에서는 신한은행이 금융당국의 이같은 해석에 부담을 느꼈을 것이란 분석을 내놓는다.

신한은행이 소투서비스를 중단하면서 비슷한 서비스를 준비하고 있던 하나은행과 우리은행도 관련 논의를 잠정 중단한 상태다. 해당 은행 관계자는 "허용할 수 있는 범위 내에서만 사업을 할 수 있는 거니까 은행 업무에 (공구) 관련 영역이 추가되지 않는 한 서비스를 할 수 없을 것"이라고 말했다.

이런 가운데, 같은 서비스를 제공하고 있는 플랫폼 기업에 대해서는 당국의 감시가 상대적으로 느슨해 형평성 논란이 제기되고 있다.

미술품, 명품 등을 공동구매한 후 투자수익을 내는 이들 기업은 서비스 특성상 온라인소액투자중개업자로 등록을 해야 한다. 온라인소액투자중개업은 온라인 펀딩포털 등을 통해 기업이 발행하는 증권을 모집·사모할 때 이를 중개하는 영업으로, 자본시장법의 규제를 받는다.

이들 기업은 현재 통신판매업자로 신고돼 있을뿐 온라인소액투자중개업자 등록 여부는 확인할 수 없었다. 공구 플랫폼 기업들에 몇 차례 온라인소액투자중개업 등록 여부를 문의했으나 답을 주는 곳은 한 곳도 없었다.

자본시장법에 따르면 이들 플랫폼 업체는 법령을 위반한 것이 된다. 이 경우 투자에 따른 소비자 피해가 발생했을 때 보호를 받지 못할 가능성이 높다. 그럼에도 플랫폼 기업들은 당국의 감시가 느슨한 틈을 타 지난 몇 년간 사업을 이어올 수 있었다.

한 금융권 관계자는 "은행이 규모가 크니까 (당국이) 상대적으로 엄격하게 들여다 봤을 거라 생각한다"면서도 "은행 입장에서는 새로운 서비스를 준비할 때 동력이 떨어지는 것도 사실"이라고 지적했다.