최근 정부는 온실가스 배출권거래제 대상 611개 업체가 제출한 배출량 명세서를 분석한 결과 2019년 배출량은 5억8941만톤으로 나타났으며, 2018년 6억150만톤보다 1209만톤(2%)이 감소했다고 밝혔다. 업종별로 보면 발전, 디스플레이 등 10개 업종은 전년 대비 배출량이 감소한 반면 철강, 정유 등 12개 업종은 배출량이 증가한 것으로 잠정 집계되었다.

KAU(할당배출권)18년물의 1차 이행 시 3040만톤 잉여에 이어 KAU19년물의 경우 206개 업체는 2038만톤이 부족하다. 반면 397개 업체는 2869만톤의 잉여로 시장 전체 과부족은 832만톤의 여유가 있는 것으로 분석되고 있다.

KAU15년물을 제외하고 과부족(최종할당량-인증배출량) 상태가 잉여로 집계되자 정부는 지난해 6월 유동성 공급차원에서 이행연도 간 이월제한 조치를 신설했다. 주요 내용을 살펴보면 1차 이행연도 KAU18년물의 경우 탄소배출권 순매도*3배와 7.5만톤 중 큰 값이 이월 가능 한도이며, 2차 이행연도 KAU19년물은 탄소배출권 순매도*2배와 5.0만톤 중 큰 값이 이월 가능 한도로 설정된 상태이다.

마지막 3차 이행연도(KAU20년물)는 제2차 계획기간(2018~2020년) 연평균 순매도와 2.5만톤 중 큰 값이 이월 가능 한도로, 각 이행연도 이월한도를 초과한 잉여분에 대해서는 매년 배출권 정산 이전에 매도를 해야 한다.

올해 7월말 정산을 앞둔 시점에서 잉여업체의 경우 이월대응과 매도대응에 대한 최적의 해법을 마련해야 한다. 코로나19 사태로 KAU19년물은 지난해 말 톤당 4만원대에서 최근 3만원대 초반까지 급락세를 보임에 따라 탄소배출권 자산관리의 중요성이 부각되고 있다.

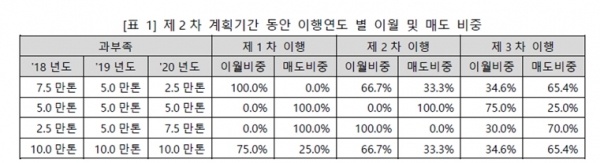

잉여업체의 경우 잉여배출권에 대한 리스크는 유동성 부족 리스크와 가격 하락 리스크에 노출된 상태이고 결국 이월물량과 매도물량 산정을 해야 하는 기로에 서 있다. 이행연도별 이월제한 기준에 따르면 1·2차 이행의 경우 순매도에 대해 각각 3배, 2배로 이월가능 물량이 줄어들고 있다. 3차 이행의 경우는 제2차 계획기간 연평균 순매도로 기준이 변경됨에 따라 이행연도의 과부족 상황, 전년 이월물량, 전년 순매도물량 등에 따라 잉여업체별 상이한 이월물량과 매도물량이 산정된다. 매 이행연도의 잉여분에 대해 이월한도 내에서 최대한 이월하고 나머지 물량은 매도한다는 가정하에 분석한 결과를 정리하면 아래표와 같다.

잉여업체의 과부족 현황이나 이월 및 매도대응 전략이 상이함에 따라 경우의 수는 상당히 많다. 다만 직관적인 이해를 돕기 위해 [표 1]에서는 4가지 시나리오를 설정하여 이행연도별 이월 및 매도 비중을 비선형 수치해석 모델방법 이용하여 추정하였다.

결론적으로 1·2차 이행연도의 이월물량은 직관적으로 추론이 가능한 산식이다. 그러나 3차 이행연도의 이월물량은 제2차 계획기간 전체의 과부족, 이월물량, 매도물량이 연계 계상됨에 따라 상이한 이월 및 매도비중을 보이고 있다. 따라서 최적의 이월·매도대응 전략을 위해서는 제2차 계획기간 전체의 전략적 포트폴리오 수립과 탄소배출권 시장분석이 전제되어야 한다.