[서울파이낸스 남궁영진 기자] 국내 채권시장의 크레딧 스프레드(국고채와 회사채 간 금리 차)가 예상보다 더욱 확대될 수 있다는 전망이 나왔다. 정부의 채권시장안정펀드 조기 집행으로 신종 코로나바이러스 감염증(코로나19) 위기가 시장에 충분히 반영돼 있지 않다는 분석이다.

박종현 한화자산운용 크레딧파트장은 16일 '코로나19 확산에 따른 유의 산업 분석 및 채안펀드 현황과 전망' 온라인 화상 기자간담회에서 "시장이 코로나19 사태를 글로벌 금융위기 급으로 받아들인다면 크레딧 스프레드는 140bp(1bp=0.01p)까지 벌어질 것"이라며 이같이 내다봤다.

국고채 3년물과 무보증 회사채 3년물 간 스프레드는 지난 14일 기준, 113bp다. 박 파트장은 여기에 27bp가량 추가 확대 가능성이 있다고 본 것이다.

박 파트장은 " 밸류에이션 측면에서 현재 스프레드는 코로나19가 촉발한 리스크에 걸맞은 수준이 아니다"며 "현재 스프레드 확대 폭이 충분하지 않아 오히려 스프레드 축소에 베팅하는 세력이 따라붙기 힘든 상황"이라고 진단했다.

실제, 과거 글로벌 금융위기 당시 'AA-' 회사채 스프레드는 최대 460bp 수준으로 대폭 확대된 바 있는데, 당시 회사채 금리를 국고채 금리의 배수로 환산해보면 최대 2.3배 레벨에 달한다는 설명이다.

그는 "선진국에서 코로나19 확산세가 주춤하고 시장 경색이 해소되는 등 시장이 조기에 안정될 경우, 스프레드 상단은 이보다 훨씬 낮은 수준도 가능하겠지만, 확산세가 장기화하고 글로벌 소비 위축 심각해질 수도 있어 섣부른 낙관은 배제해야 한다"고 제언했다.

그러면서 "투자자로선 크레딧 스프레드가 더 확대될 것을 생각해 관망하는 입장을 가져야 한다"면서 "불확실한 상황 속에서 코로나19 영향이 적은 업종을 중심으로 선별적 대응이 필요하다"고 덧붙였다.

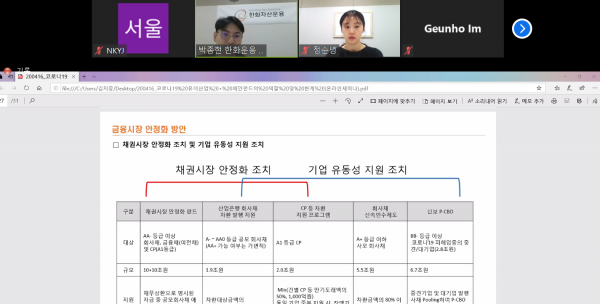

박 파트장은 '채안펀드로 스프레드 확대를 잡아야 하지 않냐'는 질문에 "채안펀드는 미국처럼 중앙은행의 발권력을 가동시키지 않아 가격보다 기업 차환에 초점이 맞춰져 있다"면서 "순수 민간자금으로 운용되기에 스프레드 확대를 잡기 어렵고, 현재 회사채 가격은 스프레드를 줄이는 것보다 벌리는 게 밸류에이션에 부합한다"고 설명했다.

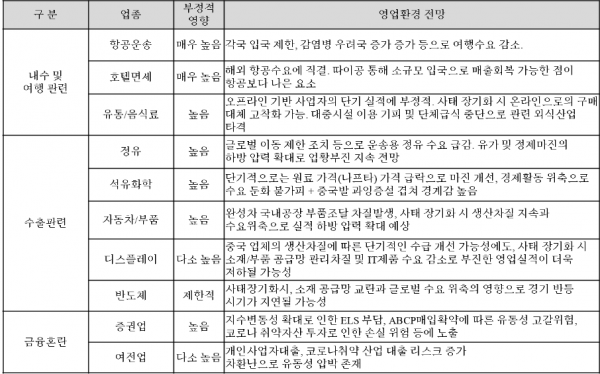

박 파트장은 코로나19로 인한 업종별 파급 경로과 영향을 유심히 보고 투자할 것을 권했다. 그는 "여행 관련 업종과 유통 등 다중 이용시설 등이 국내 경제에 매우 부정적 영향을 받고 있다"며 "코로나19가 본격적으로 확산된 지난 2월 3주차에는 여행 유관업종과 다중 이용시설을 중심으로 소비가 급감했다"고 전했다.

수출 업종 중에서는 자동차, 차 부품, 정유∙화학 등이 글로벌 확산에 따른 부정적 업종으로 꼽히고, 단기적으로 항공·운송, 호텔·면세점, 유통·음식료 등 서비스업의 실적 저하가 불가피하다는 분석이다.

이와 함께 코로나19 영향으로 자본시장 변동성이 확대되고, 자금시장이 경색되면서 증권사와 여전사에 대한 경계감도 가져야 한다고 조언했다.

그는 "카드·캐피탈사의 경우 코로나19로 인한 영업위축 외에도 유동성 측면에서 부정적 영향이 발생했다"며 "증권사는 주가연계증권(ELS) 마진콜(증거금 추가 납부 요구) 우려가 완화됐지만, 우발 채무 현실화 부담과 해외 코로나 취약자산 투자 등은 여전한 우려 요인"이라고 설명했다.