10년 새 기업→소호·가계대출 포트폴리오 변화

[서울파이낸스 박시형 기자] 코로나19 사태로 인해 국내 은행권의 건전성이 2008년 글로벌 금융위기 수준으로 악화하더라도 대출 포트폴리오가 안정돼 그 충격은 크지 않을 것이란 분석이다.

27일 하나금융투자가 발간한 '대손비용률이 글로벌 금융위기 수준으로 올라간다면' 리포트(보고서) 분석에 따르면 올해 은행지주의 당기순이익은 12조7500억원 수준으로 추산된다.

현재 국내 경제는 신종 코로나바이러스 감염증(코로나19) 확산으로 경기가 악화돼 중소기업기·소상공인들이 어려움을 겪고 있다.

중소기업중앙회가 지난 17일부터 20일까지 407개 중소기업을 대상으로 코로나19 관련 경영실태를 조사한 결과 응답기업의 42.1%가 '3개월 이상 감내할 수 없다'고 답했다. '6개월 이상 감내할 수 없다'는 기업은 70.1%에 달했다.

하나금투는 이번 코로나19 사태의 장기화로 기업 대출이 부실해져 대손비용률이 글로벌 금융위기 당시의 0.74%로 상승한다는 것을 가정해 은행의 실적을 분석했다.

그 결과 2008~2010년 금융위기 당시 평균 2.51% 수준이었던 순이자수익률이 올해는 1.67%로 지난 10년간 0.84%p나 축소돼 수익을 내기 어려워져, 당기순이익이 1조6000억원으로 크게 축소될 것으로 추산했다.

특히 2008년 대손비용률이 다른 은행에 비해 높았던 KB금융과 우리금융의 경우 동일한 수준을 적용하면 적자를 시현하는 것으로 나타났다.

하나금투는 다만 은행권의 대출 포트폴리오가 2008년에 비해 안정적으로 변화해 은행 부실 등 충격은 크지 않을 것으로 전망했다.

최정욱 하나금융투자 연구원은 "2008년 글로벌 금융위기는 주로 대기업 위기였고, 지금은 잠재된 위험 요인의 시작점이 중소법인·자영업자라는 점에서 은행권의 대출포트폴리오가 크게 달라졌다"며 "글로벌 금융위기 수준의 건전성 악화 현상이 발생해도 장부가치 훼손 가능성은 낮은 편"이라고 말했다.

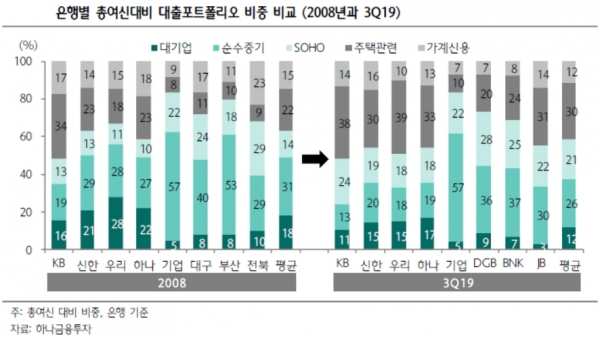

은행권 여신은 2008년에는 대기업 비중이 전체의 18%(147조원), 중소기업은 31%(244조원)로 기업 여신 비중이 절반에 달했다.

그러다 2019년 3분기에는 보증기관의 보증을 받은 자영업자 대출과 담보가 확실한 주택관련 대출이 각각 158.5%(110조원→284조원), 132.6%(176조원→410조원) 급증해 전체 여신에서 차지하는 비중도 14%→21%, 22%→30%로 확대됐다.

같은 기간 대기업과 중소기업의 대출 비중은 각각 6%p, 5%p씩 축소돼 12%(176조원), 26%(410조원)를 기록했다.

이를 반영하면 글로벌 금융위기 수준으로 여신 건전성이 악화하더라라도 대손비용율은 0.63%로 낮아진다.

최 연구원은 "이 경우 올해 은행 순이익은 약 4조원, 총자산순이익률(ROA)은 0.16% 정도일 것으로 예상된다"고 말했다.