[서울파이낸스 윤미혜 기자] 국내 지급결제 기능을 수행하는 금융회사·전자금융업자·단말기제조사 등 간편결제 서비스업자를 규율하는 법규가 상이해 동일한 서비스를 제공함에도 불구하고 규제 차별이 발생한다는 지적이 나왔다.

지급결제부분을 포괄하는 일반적 규제나 감독 법규가 없고, 은행법·여신전문금융업법·전자금융거래법 등에 분산돼 있어 법제도적 정비가 필요하다는 분석이다.

21일 여신금융협회 산하 여신금융연구소(박태준 실장·김민정 연구원)는 '간편결제 서비스의 등장과 카드업 영향분석'이란 보고서를 통해 "최근 간편결제 서비스가 활성화되고 있음에도 불구 지급결제 관련 현행법상 이에 대한 규제체계가 미비하고, 이를 제공하는 서비스업자에 대한 법적 불확실성도 증대됨에 따라 규제체계 정비가 필요하다"라고 밝혔다.

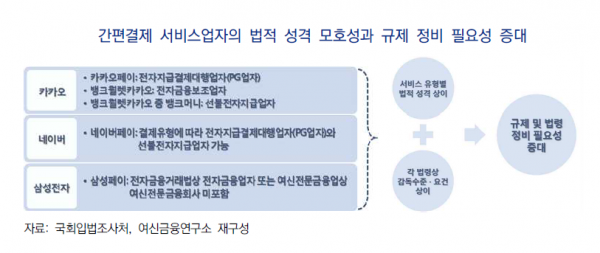

연구소는 "최근 지급결제시스템에 참가하는 새로운 간편결제 서비스업자 등장과 시장의 구조적변화에도 불구하고 이에 대한 법적 성격의 모호성이 대두됐다"면서 "간편결제는 금융회사가 독자적으로 제공하거나 플랫폼사업자와 핀테크업체 등이 전자금융업자로 등록한 후 금융회사와의 제휴를 통해 서비스를 제공하고 있으나, 삼성전자 등 단말기제조사는 전자금융업자로 등록하지 않고 금융회사와의 제휴로 서비스를 제공하고 있다"며 제도적 차이를 언급했다.

또 현재 국내에서는 지급결제 기능을 수행하는 지급결제수단·지급결제업무·지급결제업자·지급결제제도를 포괄하는 일반적인 규제 및 감독 법규가 존재하지 않고, 은행법·여신전문금융업법·전자금융거래법 등에서 분산적으로 규제하고 있다고 지적했다.

실제 금융회사·전자금융업자·단말기제조사 등 간편결제 서비스업자를 규율하는 법규가 상이하기 때문에 동일한 서비스를 제공함에도 불구하고 규제 차별이 발생하는 상황이다.

예컨대 카카오와 같은 경우 서비스 유형에 따라 전자지급결제대행업자(PG업자), 전자금융보조업자, 선불전자지급업자로 분류하지만 삼성페이 제공업체인 삼성전자와 같은 단말기제조사들의 경우 현행법상 전자금융업자도 여신전문금융회사도 아닌 규율의 사각지대에 놓여 있는 상황이다.

삼성페이 제공업체인 삼성전자는 전자지급서비스를 직접적으로 제공하지 않고 금융회사와의 제휴를 통해 금융회사의 전자지급서비스 이용을 중개하는 형태인 관계로 전자금융업자로 등록하지 않고 있다.

연구소는 "간편결제 서비스업자가 지급결제 프로세스에 포함되어 있으나, 규제의 사각지대에 놓여 있는 경우도 발생하면서 이들의 법적 성격 및 이들에 규율되는 법령의 범위 등 정비 필요성이 커졌다"고 주장했다.

이와 대조적으로 해외 주요국은 지급결제산업의 변화에 대응하고 관련 서비스의 혁신을 도모하고자 법제도적 정비 움직임을 전개하고 있다. 유럽연합(EU)은 전자상거래 및 핀테크 발전에 따른 지급결제산업의 변화 대응 및 혁신 도모를 위해 기존 PSD(Payment Service Directive)를 개정한 PSD2(Payment Service Directive 2)를 2018년 1월부터 시행 중이다.

우리나라의 경우 간편결제, 금융플랫폼 등 핀테크 기업 중심의 새롭고 혁신적인 서비스 등장에도 불구, 폐쇄적인 금융결제 시스템과 경직적 규제체계 등으로 금융혁신 유도에는 한계가 있다는 금융당국의 인식에 따라 '금융결제 인프라 혁신 방안'을 올해 2월에서야 발표하며 금융결제업 체계의 전면 개편을 추진 중이다.

연구소는 "주요 선진국들은 금융결제 부문의 중요성을 인식하고 경쟁과 혁신을 촉진하기 위해 결제시스템의 접근성 및 개방성을 확대하고 있다"면서 "법제도 내에서 신규 결제서비스에 대한 유연하고 탄력적인 규제체계 도입이 필요하다"고 강조했다.