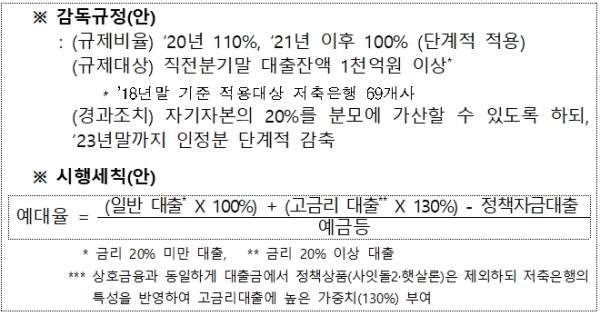

오는 2020년 110%, 2021년 이후 100% 단계적 적용

[서울파이낸스 박시형 기자] 내년부터 금리가 20%를 초과하는 고금리 대출에 대해 높은 가중치를 부여하는 저축은행에도 예대율 규제가 가해진다.

금융위원회는 15일 이 같은 내용을 담은 '상호저축은행 시행령 개정안'을 마련해 공포했다. 개정안에서 신설된 저축은행의 예금 등에 대한 대출금 비율은 2020년 110%, 2021년 이후 100% 등 단계적으로 적용된다. 규제 대상은 직전 분기말 기준 대출잔액 1000억원 이상인 곳으로 2018년 말 기준 69개사가 해당된다.

신설된 예대율 규정에 따르면 금리가 20% 이상인 고금리 대출에 대해서는 가중치를 부여, 130%를 적용한다. 금리가 20% 미만인 대출은 가중치 없이 100% 적용하며, 대출금에서 사잇돌2, 햇살론 등 정책자금대출은 제외된다.

예를 들어 예금 1000억원을 유치한 저축은행이 일반대출 300억원, 고금리 대출 650억원, 정책자금대출 50억원 등 대출 자산 1000억원을 보유하고 있다면 예대율은 109.5% ({(300x100%)+(650X130%)-50}÷1000)가 된다.

이 저축은행은 예대율 110%가 적용되는 내년까진 괜찮지만 2021년 이후에는 고금리 대출을 줄이거나 정책자금 대출을 늘려 예대율을 낮춰야 한다.

금융위는 예대율 규제로 인해 저축은행의 대출이 갑자기 중단되는 상황을 막기 위해 2023년말까지는 예금 등 분모에 자기자본의 20%를 가산할 수 있도록 했다. 2024년부터는 인정분이 단계적으로 감축된다.

금융위는 이 외에도 기타 개정사항을 통해 특정업종에 대한 신용공여 '합계액의 한도(70%)'와 '해당 업종·부문별 신용공여 비율이나 금액 한도'를 모두 준수해야 한다고 명확하게 규정했다.

이에 저축은행의 신용공여는 △부동산 프로젝트 파이낸싱(PF) 20% △건설업, 부동산업 각각 30% △대부업자 15%까지로 제한된다. 또 부동산PF와 건설업 또는 부동산PF와 부동산업의 합이 50%를 넘으면 안된다.

또 차주가 중소기업인 경우 중소기업 대표자에게 구속성 영업행위, 소위 꺾기가 이뤄지더라도 사전에 확인하기 어려웠던 점을 보완해 고유식별정보를 처리할 수 있는 근거도 마련했다. 이번 예대율 규제는 2020년 1월 1일부터, 기타 개정사항은 개정안 공포 후 즉시 시행된다.

금융위 관계자는 "예대율 규제 도입으로 저축은행 업권의 과도한 자산 확대 유인이 감소해 재무건전성이 개선될 것으로 기대된다"며 "고금리 대출에 가중치를 반영해 고금리 관행 개선, 서민·중소기업 중금리 자금지원 확대를 유도할 수 있을 것"이라고 말했다.