[서울파이낸스 남궁영진 기자] 올해부터 한국채택국제회계기준(K-IFRS) 제1116호 리스, 이른바 '신리스기준'이 본격 도입되면서 항공운송업 등 리스자산 비중이 높은 업종에 속한 기업들의 부채비율이 급증한 것으로 나타났다.

항공운송업종 이외에도 영상 제작·배급업 등 운용리스 시설물 리스가 많은 기업들 역시 회계기준 변경으로 인해 부채비율이 전반적으로 상승하면서 자산건전성 관리에 비상등이 켜졌다.

기존에는 손익계산서상의 비용으로만 처리되던 운용리스가 올해부터는 재무제표상 자산 및 부채로도 인식되면서 부채비율이 급격히 높아지는 건전성 문제에 부딪혔다. 대신 기존에는 영업비용(감가상각비)으로만 기재해야 했던 운용리스료를 영업외비용(이자비용)으로 나눠서 회계처리하게 됨으로써 영업이익이 증가하는 일종의 착시효과도 발생하게 됐다.

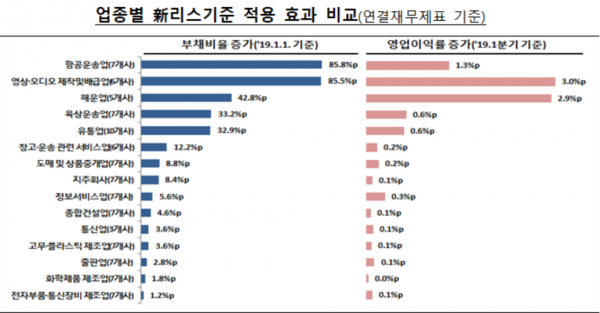

금융감독원은 올 1분기 보고서를 토대로 15개 업종(100개사)의 신리스기준 적용 효과를 분석한 결과, 대부분 기업의 부채비율이 상승했다고 1일 밝혔다.

다만 운용리스 이용 비중, 총 부채 대비 리스부채의 상대적 규모 등에 따라 각 업종별로 1.2~85.8%p의 차이를 보였고, 기업별로도 0~331.3%p로 상이했다.

특히 항공운송업은 항공기 운용리스 관련 부채 인식(7개 항공사 총 5조9000억원)으로 부채비율이 평균 85.8%p 급등했다. 최대 238.6%p까지 폭등한 기업도 있었다.

해운업도 부채비율이 평균 42.8%p 올랐다. 선박 운용리스 비중에 따라 기업별 차이가 있지만, 그 비중이 높은 기업(2조원↑)은 최대 189.0%p 상승했다.

영상·오디오의 경우 주로 영화관 운영 등과 관련한 건물 및 시설물 리스가 많은 기업의 부채비율이 높아지면서 평균 85.5%p 올랐다.

유통업도 부채비율 상승폭(평균 32.9%p)이 큰 수준이었다. 영업점포 등 부동산 리스 이용이 많기 때문이다.

이처럼 항공해운업, 영상오디오, 유통업 등 부채비율이 크게 높아진 업종 내 기업들은 수치상으로 나타나는 자산건전성에 관리에 한층 더 신경을 기울일 수 밖에 없게 됐다. 재무상태 자체가 바뀐 게 아닌 회계 기준 변경으로 인한 수치적 변동이지만, 급격히 높아진 부채비율은 회사채 발행 등 자본시장에서의 운영 자금 조달 등에 있어 장애물이 될 수 있기 때문이다.

반면 지주회사와 통신업, 전자부품 제조업의 경우 리스부채 증가금액 자체는 크지만, 총부채 대비 리스부채의 비중이 낮아 부채비율에 미치는 영향은 제한적이었다.

금감원은 운용리스 주석 공시와 관련, 일부 기업이 기준 변경효과를 공시하지 않거나 분기보고서 발행시점까지 변경 영향을 분석 중에 있어 기준 변경효과를 파악하기 곤란하다고 지적했다.

그러면서 지난 1월 1일 새로운 리스기준을 최초로 적용함에 따른 회계기준 변경 관련 정보를 충실히 공시해야 한다고 당부했다.

금감원 관계자는 "정보의 공시가 미흡해, 리스 이용이 기업 재무제표에 미치는 영향을 구체적으로 평가하기 어려운 사례가 발생할 수 있다"면서 "리스 이용기업은 리스 활동이 재무상태, 재무성과, 현금흐름에 미치는 영향을 재무제표 본문과 주석에 공시해야 한다"고 강조했다.

금감원은 향후 기업이 신리스기준에 부합하는 회계처리를 할 수 있도록 설명회 등을 통해 결산 시 유의사항 등을 전파할 예정이다. 아울러 2020년도 재무제표 심사 시 신리스기준 적용의 적정성 여부에 대해 점검할 계획이다.