[서울파이낸스 박시형 기자] 190조원에 이르는 퇴직연금시장. 정작 가입자들은 자신의 퇴직연금이 어떻게 운용되는지 잘 알지 못합니다. 그렇다보니 연간수익률은 고작해야 1.01%에 그치는 수준입니다. 은행의 정기예금이 연 1.99%인데 그것보다 낮은 수준입니다.

수익률이 낮은 가장 큰 이유는 앞서도 말했듯 수익자인 본인이 퇴직연금에 관심이 없기 때문입니다.

퇴직연금은 운용상품의 만기가 돌아왔을 때 가입자의 별도 지시가 없으면 같은 상품에 재예치되거나 대기성자금으로 남게 됩니다.

금융당국 등의 조사에 따르면 2017년 기준 전체 퇴직연금 가입자의 90.1%가 운영지시를 전혀 변경하지 않는 것으로 나타났습니다.

물론 모든 퇴직연금이 가입자들이 원하는대로 운용할 수 있는 건 아닙니다.

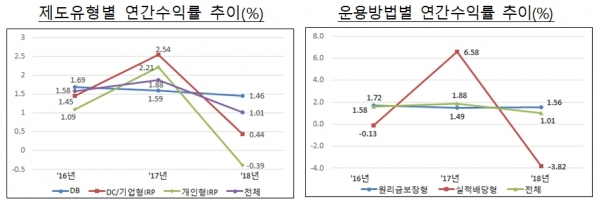

퇴직연금에는 확정급여형(Defined Benefit)과 확정기여형(Defined Contribution), 개인형(Individual Retirement Pension) 등 3종류의 상품이 있습니다.

흔히 말하는 DB형, DC형, IRP형 입니다.

이 중 지난해말 기준 전체 가입자의 63.8%(121조2000억원)가 가입한 DB형은 가입자가 금융사에 운용지시를 할 수 없습니다.

DB형은 회사가 가입자의 퇴직금 중 일부를 금융회사에 맡겨 운용하도록 하고, 근로자가 퇴직할 때 퇴직 직전 3개월 평균 월급에 근속연수를 곱한 금액을 지급하는 방식입니다. 지급되는 액수가 이미 정해져있기 때문에 '확정급여형'이라고 합니다.

DB형은 퇴직금을 운용해 발생한 수익이 모두 소속 회사에 귀속됩니다. 그렇다보니 회사는 굳이 위험을 감수하면서 수익을 낼 생각을 하지 않습니다. 어차피 지급해야할 돈인데 수익률이 마이너스(-)를 기록해 원금에 손실이 발생하면 회사 측의 손해기 때문이지요.

개인이 관여할 수 있는 퇴직연금은 DC형과 IRP형 입니다.

가입자의 26.1%(49조7000억원)가 가입한 DC형은 회사가 가입자의 퇴직연금계좌에 자금을 입금하는 것으로 의무가 끝납니다. 이후 수익률은 모두 가입자 본인의 운용지시 결정에 따르게 됩니다. 시장을 어떻게 판단하느냐에 따라 수익률이 크게 차이날 수 있다는 의미입니다.

실제로 주식시장이 좋지 않았던 지난해의 경우 실적배당형의 수익률은 -5.52%를 기록했습니다. 같은기간 원리금보장형으로 운용한 DC형 퇴직연금의 수익률은 1.72%였습니다.

IRP형도 DC형과 마찬가지로 가입자가 스스로 운용방법을 결정할 수 있습니다. IRP는 가입자가 이직이나 퇴직시점됐을 때 퇴직금을 받게 되는 계좌입니다. 퇴직금 외에 연간 1800만원까지 추가 납입할 수 있습니다. 개인형 IRP는 10.1%(19조2000억원)가 가입했습니다.

퇴직금은 직장인들에게 있어서 최후의 보루라는 점에서 최대한 안전하게 운용하려 합니다.

그렇다보니 운용방식이나 상품에 대해 알려고 하지도 않고, 딱히 관심도 두지 않는 것입니다. 퇴직연금 상품이 다양하다보니 일일이 수익률을 분석하고, 개념을 공부하는 것도 부담이 됩니다.

은행권 한 관계자는 "대부분의 직장인들이 퇴직금에서 손실이 발생하는 것에 대해서 용납하지 못하는 게 사실"이라며 "그렇다보니 수익률이 낮더라도 최대한 안전한 자산인 예금 등 상품에만 묻어두는 것"이라고 설명합니다.

그나마 상대적으로 금리가 높은 저축은행 상품들이 퇴직연금 운용 상품에 편입되면서 자금이 몰려들기도 했습니다.

전문가들은 이를 보완할 수 있는 방법으로 '타깃 데이트 펀드(TDF, Target Date Fund)를 추천합니다.

TDF는 DC형, IRP형 퇴직연금 가입자의 생애 주기에 맞춰 금융사가 주식과 채권 등 자산 비중을 조절해 자금을 운용해주는 상품입니다. 종전에는 연금의 70%까지만 편입할 수 있었지만 지난해부터 100% 편입할 수 있게 개선됐습니다.

가입자는 은퇴시점만 정하면 되기 때문에 크게 신경쓸 필요도 없습니다.

자산운용 전문가는 "TDF는 지난해부터 국내에서 본격적으로 성장하기 시작했고, 은퇴자산의 성격상 유입되는 투자자금 규모는 앞으로도 커질 것"이라며 "앞으로 은퇴자산이 증가하면서 이를 관리하는 펀드가 운용 시장의 중심이 될 가능성이 높고, 관련 서비스에서 경쟁력을 갖춘 금융기관의 영향력이 더 커지게 될 것으로 전망된다"고 말했습니다.