[서울파이낸스 박시형 기자] 총부채원리금상환능력비율(DSR)을 산정할 때 전세보증금대출, 예·적금 담보대출 등 담보가치가 확실한 대출도 부채로 반영된다.

대신 DSR를 산정하지 않는 사잇돌대출 등 서민금융상품을 현행보다 확대해 서민 실수요자에 대한 배려를 확대했다.

18일 금융위원회가 발표한 '은행권 DSR 관리지표 도입방안 및 RTI제도 운영개선방안'에 따르면 DSR를 산정할 때 담보가치가 확실해 기존에는 적용되지 않았던 전세보증금 담보대출, 예·적금담보대출 등도 부채로 포함됐다. 미상환 가능성이 크지 않지만 차주의 순자산이 감소할 수 있다고 본 것이다.

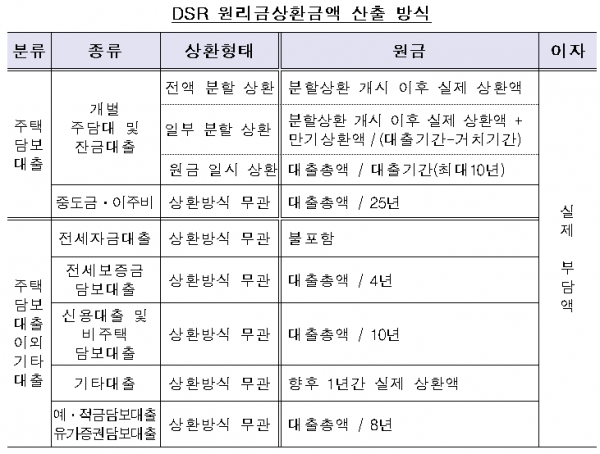

DSR 원리금을 산정할 때 전세보증금대출은 평균 전세기간(3.6년) 등을 고려해 4년간 분할상환하는 것으로 산정했다.

예를 들어 전세보증금을 담보로 1억원을 빌릴 경우 DSR 규제에서 원금이 2500만원으로 계산되는 식이다. 이자는 실제 부담액이 전액 적용된다.

같은 방식으로 예·적금 담보대출 등은 금융사 최장 만기 등을 고려해 대출 총액을 8년으로 나눈 금액과 실제 이자부담액을 더해 DSR 원리금이 산출된다.

시범운영부터 반영됐던 주택담보대출, 신용대출, 비주택담보대출, 한도대출 등은 현행과 동일한 산정방식을 적용한다.

주택담보대출의 경우 처음부터 나눠갚으면 실제상환액을, 거치기간을 두고 분할상환하게 되면 '분할상환이후 실제상환액 + 만기상환액/(대출기간-거치기간)' 방식으로 DSR 원리금이 계산된다.

원금일시상환의 경우 대출원금을 대출기간으로 나눠서 산출한다. 이 때 상환기간은 최대 10년으로 제한된다. 중도금·이주비 대출은 대출총액을 25년간 상환하는 것으로 간주해 산출한다. 신용대출과 비주택담보대출은 상환방식과 무관하게 대출총액을 10년으로 나눠 반영한다.

그 외 기타대출은 대출 실행 후 1년간 실제 상환액이 DSR 원리금으로 적용된다.

금융위는 취약계층 등 서민실수요자에 대한 대출이 중단되는 등 피해를 방지하기 위해 DSR에 산정되지 않는 서민금융상품을 현행(새희망홀씨, 바꿔드림론, 사잇돌대출, 징검다리론, 소액신용대출 등)보다 확대(지자체 지원 협약대출, 국가유공자 대상 저금리대출 등 추가)하기로 했다.

다만 차주가 서민금융상품을 대출받은 이후 다른 가계대출을 신청할 경우 이들 상품의 원리금 상환액도 모두 DSR 부채에 포함된다.

이번 DSR 규제는 오는 10월 31일부터 신규 가계대출 신청분부터 적용된다. 기존 가계대출의 경우 증액이나 금융회사 등의 변경 없이 단순 만기 연장될 경우 DSR를 산정하지 않는다.