대출 심사 인력 평균 3.7명···대출 심사ㆍ담보평가 취약

[서울파이낸스 김용준 기자] P2P금융 대출 취급실태를 조사한 결과 부동산 관련 대출 및 대형사 위주의 대출 편중이 두드러졌다. 또한 상당수 P2P업체의 인적ㆍ물적 설비가 영세해 대출 심사 시 취약성이 있는 것으로 나타났다.

금융감독원은 지난 3월부터 4월까지 75개 P2P금융 연계대부업자를 대상으로 실태 조사를 진행해 'P2P 연계대부업자 실태조사 결과 및 투자자 유의사항'을 27일 발표했다.

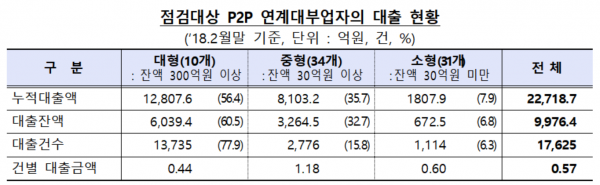

2월 말 기준 점검대상 75개 P2P금융사의 누적대출액은 2조2700억원이었다. 그중 상위 10개사의 대출 잔액(6039억원)은 점검대상 전체(9976억원)의 61%, 대출건수는 전체의 78%를 차지하는 등 대형사 편중이 컸다.

P2P금융업체가 취급하는 대출은 개인 및 법인에 대한 신용대출과 PFㆍ부동산ㆍ동산 등의 담보대출로 구분됐으며, 대출잔액 중 담보대출이 83%를 차지했다.

이중 PFㆍ부동산담보 대출 비중은 66%를 기록해, 부동산 경기 하락시 영향이 크고 투자자 피해가 가중될 수 있는 것으로 나타났다.

신용대출의 경우 상위 10개사가 신용대출의 85%를 취급 중이며, 특히 대형 3개사는 개인신용대출의 98%를 취급했다.

P2P업체의 평균 임직원수는 10.5명이었으며 대출 심사인력 수는 3.7명 수준이었다. 중소형업체의 경우 대출 심사인력은 1명에서 3명으로 더욱 영세했다.

따라서 대출 심사 및 담보물 평가가 충분히 이뤄지지 않아 부적격 차주에 대한 심사와 담보평가가 부실화될 수 있으며, 투자금 및 대출상환금 관리ㆍ전산보안 분야 등에서도 취약할 우려가 있었다.

금감원은 "중금리 수준의 개인간 직접금융 활성화 등 P2P 도입 취지에 맞게 건전하게 운용되는 회사 및 대출 분야도 있지만 대출쏠림ㆍ업체 취약점도 발견됐다"며 "P2P 연계대부업자에 대한 검사 강화 및 투자자 유의사항을 적극 홍보하겠다"고 말했다.

금감원은 P2P금융업체 이용 시 P2P금융 연계대부업자의 금융위 등록 및 'P2P 대출 가이드라인' 준수 여부를 확인하고 업체의 심사능력이 충분한지 등을 고려해야 한다고 당부했다.