국내은행 3분기 순이자마진 1.66%…순이익 3.1조원 26%↑

[서울파이낸스 손예술 기자] 올해 3분기 중 국내은행이 시장금리 상승을 이유로 대출 금리를 올렸지만 예금 금리는 떨어뜨려 수익성을 극대화한 것으로 조사됐다.

은행의 핵심 수익성 지표인 순이자마진(NIM)과 예금과 대출 금리 차(예대금리차)가 2014년 4분기 이후 최대치를 기록했다.

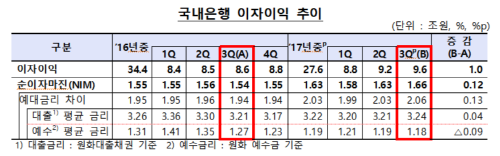

15일 금융감독원이 낸 '2017년 3분기 중 국내은행 영업실적(잠정치)' 자료에 따르면 올 3분기 중 국내은행의 NIM은 1.66%로, 2분기 1.63%와 2016년 3분기 1.54%와 견줘 크게 상승했다. 이는 2015년 1분기 NIM 1.63%과 같으며, 연 2.00%의 기준금리로 운영됐던 2014년 4분기 1.73%에 근접해가고 있다. 이에따라 3분기 순이익은 3조1천억원으로 전년 동기보다 26% 증가했다.

NIM의 상승 원인은 은행이 내줘야하는 이자비용이 이자수익률보다 낮았기 때문이다. 즉, 이자비용을 지불하는 예금 금리는 떨어졌으나 은행의 이자수익인 대출 금리는 상승했기 때문이다. 실제 3분기 중 국내은행의 이자비용률은 0.05%p감소했고, 이자수익률은 0.07%p 올랐다.

예대금리차에서도 이를 확인할 수 있다. 올 3분기 국내은행의 예대차는 2.06%로 2014년 4분기 예대차 2.09% 이후 최대로 벌어졌다. 3분기 중 국내은행의 대출 평균 금리는 3.24%로 전 분기 3.21%와 비교해 0.03%p 올랐다. 반면 예금 평균 금리는 1.19%로 2분기(1.18%)와 견줘 0.01%p 떨어졌다.

대출 총량도 꾸준히 늘면서 국내은행의 이자이익도 2012년 2분기 이후 최대치로 집계됐다. 올 3분기 국내은행의 이자이익은 2012년 2분기와 동일은 9조6000억원 수준이다. 2016년 3분기 8조6000억원 대비 11.8%(1조원) 증가한 것으로 집계됐다.

금감원 일반은행국 관계자는 "대출 채권 등 운용자산이 크게 증가한 가운데 NIM 확대 역시 이자이익 상승을 견인했다"고 말했다.

올해 3분기 국내은행 이자수익자산은 2029조6000억원으로 지난해 3분기 1937조1000억원 대비 4.8%(92조5000억원)가량 증가했다.

3분기 중 국내은행의 당기순이익(대손준비금 전입전)은 3조1000억원으로 2016년 3분기 2조5000억원 대비 26.4%(6000억원) 증가했다.